ביטקוין: הצצה לכלכלת העתיד

|

Getting your Trinity Audio player ready... |

יעילותם ואמינותם של המטבעות הדיגיטליים, יחד עם בשורת החירות האישית שבכנפיהם, מאיימים על מוסדות המדינה המוכרים. גיבוש מדיניות כלכלית-טכנולוגית עדכנית אינו יכול להידחות עוד

אם אינכם יודעים מהו "ביטקוין" (bitcoin), או אם מעולם לא עלה על דעתכם לקנות אחד או יותר, הרגישו בנוח: לרבים, אולי לרובהּ המוחלט של אוכלוסיית העולם, אין מושג במה מדובר. ייתכן ששמעתם על הביטקוין אך תהיתם: האין זה כסף דמיוני שאין מאחוריו מאומה?

ובכן, הביטקוין הוא מציאות ממשית לחלוטין. הוא משגשג וגדל במהירות, ובדרכו מטלטל את השוק הפיננסי כולו טלטלה הגונה. הביטקוין כאן כדי להישאר, ונראה כי הוא עתיד לעצב את חיינו באופן עמוק ויסודי.

מהו ביטקוין ומהו כסף?

ביטקוין הוא המצאה חדשה ודרמטית, ומאז נולד ב-2009 הוא אינו חדל מלזעזע את אמות הסיפים של הכלכלה והטכנולוגיה. רבים אמרו אז, ועדיין אומרים היום, כי "זה רק משבר קטן וזה חולף", אולם כוחו של הביטקוין וערכו הולכים וגדלים והמשמעות שלו מרחיקת לכת. הוא אינו מכה קלה בכנף, אלא המצאה שעתידה להשפיע על כל היבט בחיינו.

בפשטות, אפשר לראות את הביטקוין כ"זהב דיגיטלי" שיש לו יתרונות רבים לעומת כסף מזומן או זהב, אבל חיסרון בולט אחד: אי אפשר לעשות ממנו עגילים…

הביטקוין בא לעולם כדי לפתור בעיה יסודית ועתיקה, והיא: כיצד לשמור על הכסף שלנו באופן מוחלט.

לפני שנבין כיצד שומר הביטקוין על הכסף שלנו, כדאי שנבהיר מהו כסף בכלל ומה נותן לו את ערכו. נתחיל דווקא מהזהב, ידידנו הוותיק והמנצנץ, המשמש מטבע עובר לסוחר כבר אלפי שנים. הסיבה לכך היא שמאז ומתמיד ידעו בני האדם כי זהב הוא מצרך נדיר שאינו מתגלגל סתם כך ברחובות והמצאי שלו מוגבל למדי – ולכן ייחסו לו שווי. זהב אינו יודע לעשות שום דבר יותר מאשר כל חתיכת מתכת אחרת, או פיסת אבן, שגם מהם אפשר לעשות תכשיטים; ברור שהנדירוּת שלו והקושי לכרות זהב חדש, ומאידך פשטות המסחר בו, הם אלו שהעניקו לו את ערכו. המוסכמה העולמית קובעת כי אם מוצר מסוים הינו נדיר וקשה להשגה, אזי יש לו ערך או שווי – בדומה ליהלומים ולמחצבים נדירים או לקלפים עם חתימות של שחקני בייסבול. ואכן, הזהב הוא דוגמה טובה לכל התכונות הנדרשות מכסף עובר לסוחר: הוא מוגבל ואפילו נדיר, וזהו התנאי הראשון לכך שמשהו יוכל לשמש ככסף (אחרת, היינו סוחרים באבנים); הוא עמיד, שהרי אין לו תאריך תפוגה והוא נשמר אלפי שנים; הוא נייד, כלומר אפשר להעביר אותו מיד ליד בין אנשים, ולכן גם לסחור בו; הוא אחיד ובר-החלפה בכל מקום (גרם זהב הוא גרם זהב, ואין זה משנה באיזה גרם ספציפי מדובר); ולבסוף, הוא ניתן לחלוקה, כלומר אפשר לקנות אונקיית זהב, ואפשר גם יותר או פחות. כל התכונות האלה הופכות אותו גם למקובל, כלומר לכך שאנשים מקבלים אותו כשווה ערך.

מסיבות אלו, כבר לפני חמשת אלפים שנה החלו בני האדם להשתמש בזהב (ולעיתים גם במתכות אחרות) כאמצעי תשלום, ומטילי זהב במשקלים שונים שימשו מאז כאמצעי תשלום מקובל לכל סחורה. ההערכה הייתה פשוטה: ככול שמשקל הזהב גבוה יותר, כך ניתן לקנות בו סחורה בעלת ערך רב יותר. רק בשנת 600 לפני הספירה נוצרו המטבעות הראשונים, ואלו נטבעו בחותם מלכותי שהעיד על טוהר המתכת ומשקל המטבע. המטבעות הפחיתו מאוד את עלויות המסחר (לא היה עוד צורך לשקול מטילי מתכת או לחלק אותם לפיסות לצורך עסקאות קטנות כמו רכישת קילו תפוחים), הקלו על ניוד ההון ועל קביעת ערך לפריטים. המטבעות השתלטו על העולם, ומאז ועד לפני כמאתיים שנה העיקרון נותר זהה: המטבעות המשיכו לשמש לפי ערכם במשקל המתכת שבה נוצקו. הפני האנגלי היה עשוי מכסף עד שלהי המאה ה-18, ואילו הסנט האמריקני הראשון נטבע בנחושת.

במקביל, עם התפתחות המסחר והמצאת הדפוס, החלו להופיע אמצעים שהחליפו את השימוש הישיר במטבעות ממתכות יקרות. במקום להתמודד עם העלויות הנכבדות של הובלת מתכת או להסתכן בשוד דרכים, גופים שונים הנפיקו שטרי חוב שאִפשרו לזכות בהון הזהב גם מבלי לשאת אותו באופן פיזי.

רק באמצע המאה ה-19 החל המסחר במטבעות ממתכות פשוטות, שערכם הנקוב גבוה ממחיר המתכת שהם עשויים ממנה – בדומה למטבעות שבהם אנו משתמשים כיום. המעבר בין סוגי המטבעות התרחש רק לאחר אלפי שנות מטבעות כי הוא דרש מההמון שינוי יסודי בתפיסת מהות הכסף. בעבר הכסף היה מוצר נדיר מטבעו, כמו מתכות יקרות, ואילו המטבעות החדשים שהציעו המדינות הן מוצר נדיר רק בגלל החלטה שלטונית, שהרי אין כל בעיה לייצר אינסוף מטבעות ממתכות זולות. לכן הנפקת מטבעות פשוטים התרחשה רק לאחר ביסוס כוח שלטון מוחלט, ורכישת אמון הציבור בכוח המדינה ובהוגנות שלה. ללא יציבות שלטונית, מי יערוב בידי התושבים כי באמת יש ערך ממשי ממתכות נדירות במרתפי המדינה כנגד כל מטבע ממתכת זולה? רק כשהושג האמון, נוצרה קפיצת המדרגה.

היה זה שלב דרמטי בתהליכי ההפשטה שעבר הכסף ובהרחקתו מהבנתם של רבים מבני התמותה. למעשה הודיעה המדינה לתושבים כי מטבעות המתכת האפורים אינם אלא ייצוג של הזהב האמיתי הטמון במרתפיה; ובאותה הזדמנות הוסיפה והציעה: אם כבר ייצרנו מטבעות-כמו-זהב, הבה נדפיס גם שטרות-כמו-זהב, ומעתה ואילך רק המדינה תהיה רשאית להדפיס שטרי חוב. אף שהזהב אינו ניכר מן השטרות או מן המטבעות האפורים, עדיין כל מדינה החזיקה זהב פיסי כנגד המטבעות והשטרות שהיא הדפיסה (כלומר, הייתה ערובה שלמדינה יש יכולת לשלם בזהב אמיתי את הכסף שמצויר על השטר).

אולם בשנות השבעים של המאה הקודמת תקן הזהב ננטש. מאז ועד עתה, מטבעות ושטרות אינם מייצגים עוד זהב אלא אך ורק את הבטחתה של המדינה לכבד את הכסף ולא להדפיס ממנו כמויות גדולות מדי. כסף כזה נקרא "כסף פיאט" – על פי הביטוי הלטיני "פיאט" (Fiat) שמשמעו "[המלך אמר] שכך יהיה". כסף הפיאט כלל אינו מתיימר להיות מגובה בזהב, אלא הפך לכלי שלטוני המכווץ ומרחיב את ההון לפי החלטת הריבון ולא לפי בוחן המציאות. למרות זאת, כל עוד כולנו מסכימים להחליף סחורה או שירות בתמורה לכסף כזה וכולנו סומכים על המדינה ומוסדותיה – לכסף פיאט יש ערך. אכן, כפי שנראה, כסף פיאט לא פתר את הבעיות המלוות את הכסף מראשית ימיו ואף יצר בעיות חדשות.

בעיות בשמירת ההון

כאשר יש לנו הון, אנו רוצים לשמור עליו, לטובתנו ולטובת הדורות הבאים. לשם כך נוכל לקנות בתים, קרקעות או מניות, אבל אם אני רוצה לשמור חלק מההון בצורת כסף נזיל ועמיד, יש לי שלוש בעיות קשות ביותר: האחת, איך אני יודע שהכסף הוא אמיתי ולא מזויף. השנייה, איך אני מוודא שהכסף שלי יישאר רק שלי; כלומר, בעיית רישום הבעלות על הכסף. השלישית, איך אני יודע שהכסף שלי יהיה שווה גם בעתיד ולא יאבד את ערכו.

כדי לפתור את הבעיה הראשונה, בעיית הזיוף, מדינות משקיעות מאמצים רבים ביצירת כסף שקשה לזייף: סימני מים או חוטי כסף בשטרות, זיזים במטבעות ועוד מיני המצאות. לפעמים הפתרונות הללו מועילים; לפעמים פחות.

הבעיה השנייה, בעיית רישום הבעלות על הכסף, קשה יותר. כדי לפתור אותה אנו מפקידים את כספנו בבנקים, כלומר במוסדות שאנחנו סומכים על מה שרשום אצלם "בספרים", ורואים ברישומים אלו את מה שקובע האם סכום כסף שייך לי או למישהו אחר. לדוגמה, אם בחשבון הבנק שלי רשומה יִתרה חיובית של מאה אלף שקלים, זהו הכסף "שלי", ואני סומך על הבנק שיוודא כי אין בו פקיד (דוגמת אתי אלון) שירשום לי יִתרה שלילית של מאה אלף שקלים. כלקוח, אין בידי כל יכולת לסתור את מצב החשבון המופיע בספרי הבנק, וכל זאת אף על פי שכספִּי אינו מוחזק באמת בבנק. למעשה, רק אחוז קטן מההון מוחזק על ידי הבנקים כמזומן, ובפועל אין אצלם לא מטבעות ולא שטרות, אלא רק רישומים, תדפיסים ועמלות שורה. הבנק מחזיק בעבורנו רק ייצוג של הכסף.

הבעיה השלישית, בעיית השמירה על שוויו של הכסף, היא החמורה ביותר וגם המוכחשת ביותר. כאמור, לא רק בבנק אין כסף אלא גם באוצר המדינה. מאחורי מטבעותיה ושטרותיה של המדינה אין מאומה מלבד הבטחת ה"פיאט": "שכך יהיה". ואכן, חסרונו העיקרי של כסף פיאט מוכר לכולנו: יש סיכוי כי יום אחד – מתוך משבר כלכלי, מצב לוחמה או חוסר אחריות – תבחר המדינה להנפיק מטבעות ושטרות רבים ולכן ערכם ירד בחדוּת. זה נקרא "אינפלציה".

הבטחתה או יציבותה של המדינה עלולות להיעלם כקיקיון, בן לילה. לעתים קורה כי למדינה אין כיסוי לכסף שהיא עצמה הדפיסה. בוונצואלה, למשל, התעוררו האזרחים בבוקר אחד וגילו שהמטבע שלהם לא שווה כלום, ושהבנקים סגורים בהוראת הממשלה ועל פתחיהם עומדים חיילים. זה קרה גם ביוון. לפני שנה זה קרה לאנשים בהודו, שמחקה מהמסחר חלק מהשטרות וסגרה את הבנקים. ממשלת קפריסין הלאימה חלק ניכר מהפקדונות הפרטיים לכיסוי גרעונותיה.[1] אולי זה יקרה מחר לגרמנים, שיתעוררו ויגלו שהצרפתים החליטו לפרוש מגוש האירו ובן לילה שווי המטבע שלהם, האירו, יימחק. גם מלחמה כוללת עלולה לערער את יציבותה של המדינה. האם מאומה מאלו לא יכול להתרחש גם בישראל?[2]

סיכום ביניים: הצגנו שלוש בעיות לגבי כסף – מניעת זיוף, רישום הבעלות על המטבע, ויציבות הגוף המנפיק את הכסף. בינואר 2009 קם סאטושי נאקמוטו (שם בדוי. עד היום אין איש אינו יודע מי הוא או היא) והמציא את הביטקוין שפותר את שלוש הבעיות הללו באופן מדהים, על ידי מודל המבוסס על הרבה מתמטיקה וקריפטוגרפיה (מדע ההצפנה). למזלנו, לא צריך לדעת לא מתמטיקה ולא קריפטוגרפיה כדי ליהנות מההמצאה או להעריך את השלכותיה.

ביטקוין – פתרון אלגנטי לשלוש הבעיות

אז מה יצר אותו סאטושי נאקמוטו? ההמצאה שלו מורכבת מכמה רבדים השזורים זה בזה, ואנו ננסה לעבור על העיקריים שבהם בקצרה. בבסיס ההמצאה עומדת היכולת המהפכנית לייצר מוצר דיגיטלי שהוא נדיר, מוגבל ובלתי ניתן לשכפול או לזיוף. לכאורה, זהו דבר והיפוכו. אנו רגילים לחשוב על מידע דיגיטלי כמשהו שקל ופשוט ליצור ממנו עותקים. למשל שכפול תמונות, מסמכים, וכל מידע ששמור במחשב כלשהו. והנה בא סאטושי והציע מערכת אמינה המציעה מוצר דיגיטלי בעל כל התכונות הנדרשות לכסף: נדיר, עמיד, אחיד, ניתן לחלוקה, מאובטח, והיום גם מקובל לחלוטין.

הנה כך זה עובד:

סאטושי נאקמוטו הציע מנגנון שמייצר מוצר נדיר תמורת מאמץ חישובי משמעותי. ביטקוינים נוצרים בתהליך הנקרא כרייה, בדיוק כמו כרייה של זהב. אפשר לכרות מטבעות ביטקוין חדשים על ידי השקעה של אנרגיה טהורה (כוח עיבוד של מחשבים) בפתרון "חידה" מתמטית. מכיוון שיקר וקשה מאוד לייצר את המטבעות הללו ובלתי ניתן מתמטית לזייף את תהליך ייצורם או לשכפל אותם, הם נדירים ולכן אנשים מעניקים להם ערך – בדיוק כמו לזהב. עוד עשה סאטושי בחוכמה והגביל את סך המטבעות העתידי, כדי שלא יהיה פיחות בשווי המטבעות. פרוטוקול הביטקוין קובע כי סך המטבעות האפשריים אי פעם יהיה 21 מיליון מטבעות. זהו. לצורך ההשוואה: איננו יודעים במדויק כמה זהב עדיין קבור במעמקי האדמה, ומובן שאיננו יודעים כמה דולרים יחליט הממשל האמריקני להדפיס השבוע. כמות הביטקוינים העתידית, לעומת זאת, היא סופית ומוחלטת.

אבל, כמו לגבי כל כסף: כיצד נדע שכל ביטקוין הוא אמיתי ולא מזויף? ובאיזה אופן תירשם הבעלות על המטבע? סאטושי פתר את שתי בעיות היסוד הללו באופן אלגנטי, המחבר את מנגנון הכרייה של המטבעות למנגנון רישום הבעלות על המטבע.

אמר סאטושי: הבעלות על המטבע תיכתב ב"ספר עסקאות" (ledger) שיתופי ופומבי, ברשת; ובִמקום שכל בנק ינהל רשומות משלו (בסגנון: "לפלוני, בעל מספר חשבון 123, יש מאה אלף שקל בבנק"), יהיה לנו "ספר ביטקוין" שיתופי, פתוח וציבורי. בספר זה, שיהיה זמין ופתוח באינטרנט, תירשמנה כל העסקאות של כל האנשים, ועותקים ממנו יהיו ברשות כל מי שירצה. כך נפתרת הגדרת הבעלות על הכסף שכן אם לכולם יש עותק של אותו ספר ואצל כולם כתוב שיש לי עשרה ביטקוינים, כי אז אכן יש לי עשרה ביטקוינים: אי אפשר להתווכח על כך, ואף פקיד בנק אינו יכול לרמות אותי.

כאשר אני משלם עם ביטקוין, אני בעצם מעביר מטבע מהארנק שלי לארנק של מישהו אחר, בדומה להעברה מחשבון בנק אחד למשנהו; ובאותו רגע אני בעצם מספֵּר לעולם כי "ארנק מספָּר 987 העביר 1 ביטקוין לארנק מספָּר 543". כעת, עסקה זו צריכה להיכתב בספר השיתופי, הנקרא "בלוקצ'יין" (blockchain), שכאמור, חשוף בפני כולם. הבלוקצ'יין נמצא באינספור עותקים שכן כל אחד יכול להוריד אותו למחשב שלו, ומצויה בו ההיסטוריה של כל עסקאות הביטקוין שנעשו אֵי פעם. לאחר שנעשתה עסקה בביטקוין, היא משודרת מיד לרשת וכולם רואים אותה, אך כדי שהיא תהיה סופית ומוחלטת עליה להירשם בבלוקצ'יין – ומכאן ואילך זו תהיה ההוכחה הפומבית לבעלות על המטבע.

אבל מי יכתוב זאת בבלוקצ'יין, וכיצד אוודא שהעסקה שלי אכן תירשם בו? ובכן, זהו לב העניין: לשם כך המציא סאטושי ידידנו מנגנון הכולל יצירת ביטקוינים חדשים, תִמרוץ, חישוב מתמטי ופיקוח הדדי.

הכתיבה בבלוקצ'יין היא תהליך של רישום עסקאות, שבה בעת גם יוצר מטבעות חדשים בתהליך הכרייה הנזכר. הכרייה תלויה ביכולתם של מחשבי הכורה לפתור מעין חידה שפתרונה מבטיח שני דברים: הכורה שמחשבו פתר את החידה הוא זה שיכתוב את העִסקה בספר, והוא זה שירוויח מכך עמלה וביטקוינים חדשים.

מן הרגע שהעִסקה משודרת אל הרשת (קרי: "א' קנה ביטקוין מ-ב' ") היא פומבית וגלויה לכל מי שמחובר לרשת. בתוך כמה דקות מתחילה תחרות בין כל הכורים לרישום העסקאות שנוצרו בדקות האחרונות. כל אחד ממחשבי הכורים מנסה לייצר בלוק חדש ולכתוב אותו בבלוקצ'יין. הבלוק החדש כולל את כל העסקאות שנעשו בדקות האחרונות אך עדיין לא נרשמו בבלוקצ'יין; אולם כדי שכורה יוכל להוסיף את הבלוק החדש אל הבלוקצ'יין, וכך לרשום את העסקאות, עליו למצוא ביטוי מתמטי שייצג את הבלוק. מציאתו של ביטוי מתמטי כזה ("פתרון החידה") היא תהליך הדורש משאבי מִחשוּב רבים מאוד, משום שמדובר בחישוב מורכב אשר פתרונו דורש כעשר דקות בממוצע; וככל שהמחשבים נעשים חזקים יותר, גם האתגר הופך קשה יותר, כך שתמיד נדרשות כעשר דקות בממוצע כדי "לפתור" את האתגר ולייצר בלוק חדש. הכורה הראשון שמצליח במשימה כותב את הבלוק החדש, הכולל את כל העסקאות האחרונות, בבלוקצ'יין, וזוכה בעמלה ובביטקוינים חדשים. במקביל, משודר הבלוק החדש לכל הכורים האחרים ברשת, וכולם מוסיפים אותו לעותקי הבלוקצ'יין הנמצאים אצלם – לאחר שווידאו שהבלוק אכן תקין. אפשר לחשוב על החישוב הנדרש כפתרון תשבץ: קשה מאוד לפתור אותו, אך אם מישהו כבר פתר את התשבץ, ניתן לוודא בקלות ובמהירות שהפתרון נכון.[3]

מנגנון התגמול הזה מבטיח תמרוץ חיובי לביצוע הכרייה, כלומר מתמרץ עוד ועוד שחקנים להשתתף במשחק וממילא יוצר בלוקצ'יין אמין ועמיד. המנגנון גורם גם לכורים להשקיע ערך אובייקטיבי, שהוא האנרגיה (חשמל) המושקעת במאמץ החישובי הנדרש לרישום הבלוק. ערך זה נקרא "הוכחת העבודה" (Proof of work) כלומר הוכחה שהכורים השקיעו אנרגיה כדי לרשום את העסקה, ולכן גם אי אפשר להעתיק או לזייף ביטקוין. המנגנון עובד בצורה תקינה משום שיש בו פיקוח הדדי: אם הכורה "הזוכה" יִצֵּר בלוק לא תקין, הכורים האחרים יגלו זאת מיד, כאשר יוודאו את תקינות הבלוק, והוא יפסיד את העמלה ואת הביטקוינים החדשים. לכן, על אף שישנה תחרות מובנית בין הכורים, ועל אף שאין שום גוף ריכוזי או מפקח, כולם פועלים תחת אותה חוקיות ובתוך אותה מסגרת.

השיטה הזו מבטיחה קונצנזוס מבוזר. אין אף גוף אחד שמרכז את העסקאות בבלוקצ'יין, וכל אחד יכול להשתתף ולכרות ביטקוין בעצמו או להוריד למחשב שלו עותק של הבלוקצ'יין, ועדיין כולם משחקים בכפוף לאותם הכללים. הביזוריות מבטיחה כי המערכת תהיה חזקה ובעלת שרידות עצומה, שכן אף אחד בעולם לא יוכל אי פעם לסגור אותה, בדיוק כשם שאי אפשר "לכבות את האינטרנט". הביטקוין הוא רשת עולמית פתוחה ומבוזרת לחלוטין שאינה מנוהלת על ידי איש.

נוסף על כך, השיטה פותרת את בעיית הבעלות על המטבע. ספר העסקאות הוא מסמך ציבורי שכולם מסכימים עליו, ואף אחד אינו יכול לזייף אותו – משום שכל בלוק שנכתב חייב לצטט את הבלוק שהיה לפניו וכך היסטוריית העסקאות נעשית עמידה וסופית. זוהי הגנה על ידי מתמטיקה: ככל שנכתבות עסקאות נוספות, כלומר נוספים עוד בלוקים אל הבלוקצ'יין, המאמץ החישובי הנדרש כדי לשנות את הבלוקים הקודמים, או לזייף אותם, הוא בלתי אפשרי מעשית.[4]

כך נפתרו שתיים מתוך שלוש בעיות היסוד של הכסף: כיצד להבטיח שהמטבע שלי אינו מזויף וכיצד לאשרר מיהו הבעלים של הכסף בכל רגע ורגע.. החישוב הנדרש לצורך רישום התנועה בבלוקצ'יין הוא ההוכחה שהמטבע אמיתי ולא מזויף, והעובדה שהעסקה רשומה בבלוקצ'יין מוכיחה מיהו הבעלים של המטבע בכל רגע נתון (מספר ארנק כך וכך).

כזכור, הבעיה השלישית שניצבה בפנינו הייתה כיצד נבטיח את אי-שחיקת הכסף ואת יציבות הגוף המנפיק את המטבע – כנגד משבר כלכלי או קטסטרופה פוליטית. בעיה זו נפתרת מאליה משום שבביטקוין אין כל גוף מרכזי המנפיק את המטבע. הביטקוין הוא תוכנה בקוד הפתוח שאומצה על ידי מאות אלפי משתמשים ואשר פועלת רק על סמך המתמטיקה – ולכן בלתי ניתנת לסגירה כפויה ולעולם לא ניתן יהיה "לבטל את הביטקוין". אין זה משנה מה יהיו הלחצים הפוליטיים, מטבע הביטקוין חסין וימשיך לפעול כל עוד יהיו משתמשים המעוניינים בו ויש להם מחשבים (או טלפונים) המחוברים לרשת האינטרנט. יתרה מזאת, הביטקוין עמיד לחלוטין בפני אינפלציה. כאמור, סך כל מטבעות הביטקוין העתידי מוגבל ל-21 מיליון מטבעות. כיום, יש כבר 16.5 מיליון מטבעות, ובכל עשר דקות מתווספים עוד מטבעות אל המחזור, כחלק מפעולת הכרייה. למעשה, אפשר לחשוב על זה כדופק: ליבו של הביטקוין פועם בקצב של עשר דקות (שכן מדי עשר דקות בממוצע נכתב בלוק חדש בבלוקצ'יין). בכל פעימה כזו מתווספים מטבעות לשוק, והקוד מכתיב כי מדי ארבע שנים יורד קצב היצירה בחמישים אחוז: בהתחלה נוצרו חמישים מטבעות חדשים מדי עשר דקות; כעבור ארבע שנים ירד הקצב ל-25 מטבעות מדי עשר דקות; כיום, הקצב הוא 12.5 מטבעות (כלומר כ-1800 ביטקוינים חדשים מונפקים מדי יום); וביולי 2020 עתיד הקצב לרדת ל-6.725 מטבעות מדי עשר דקות, וכך הלאה בטור יורד. כרייתם של 21 מיליון המטבעות עתידה להסתיים בשנת 2140, ואז תמריץ הכתיבה בבלוקצ'יין יינתן רק תמורת עמלות הכורים ולא בעבור יצירת מטבעות חדשים – אך עם זאת יתמודדו רק נכדי נכדינו.

ביטקוין דומה לכסף מזומן, אבל אפשר להשתמש בו רק אם יש מפתח סודי. את המפתח מחזיקים בארנק.[5] מפתח הוא מספר אקראי סודי וארוך. אם תטילו מטבע 256 פעמים ותרשמו בכל פעם את התוצאה, 0 או 1 (עץ או פלי), תקבלו מספר אקראי (רנדומלי) לחלוטין שאי אפשר לנחש אותו. המספר הזה הוא הבסיס למפתח הסודי שלכם, וממנו, על ידי עוד קצת מתמטיקה, נוצר גם מספר הארנק, שהוא הפומבי. בארנק שומרים את המפתח הסודי. בעולם הביטקוין, מי שמחזיק במפתח מחזיק בכסף; ולהפך, מי שרכש ביטקוין ואיבד את המפתח לא יוכל לעולם להשתמש בכספו. לשם הפשטוּת חשבו על חשבון הבנק שלכם: אם קרה ששכחתם את הסיסמה, אינכם יכולים לגשת לכסף שלכם. בבנקים "רגילים", אפשר ללכת לפקיד, להציג תעודת זהות ולשחרר את הכסף; אולם בביטקוין אין אפשרות שכזו, שכן אין שום גוף מנהל, אין פקידים ואין ממשלות. ארנק הביטקוין הוא לכן המפתח, תרתי משמע, לכסף שלכם. המפתח הוא הכול, והמפתח הוא לעולם אישי ואנונימי.

יתרונות מפתיעים

אין די בפתרון הבעיות הקלאסיות של הכסף הישן כדי להסביר את זינוקו המטאורי של הביטקוין. הביזוריות שלו ומנגנון הפעולה השקוף הם הרקע לאחת מתכונותיו הבולטות: האנונימיות. בבלוקצ'יין אין חשבונות בנק ואין כתובות או שאר פרטים מזהים; מצויה בו רק שורה ארוכה של קודים במבנה קבוע וההעברות שבוצעו ביניהם. כך, באופן מפתיע, למרות פומביותו של ספר העסקאות, אף אחד מלבדכם אינו יכול לדעת מהו מספר הארנק שלכם וכמה כסף מסרתם או קיבלתם. בעולם הביטקוין אין אנשים, אין בנקים ואין ממשלות; יש רק ארנקים, מפתחות לפתיחתם וסכומי כסף המועברים ביניהם. אומנם, הביטקוין נחשב למטבע "אנונימי למחצה", שכן ניתן להתחקות אחר מסלול התנועה של הכסף בספר הפומבי. ניתן לנסות לעקוב אחר הכסף עד לאדם, אך מדובר בפרויקט מורכב: אין שום רישום הקושר בין זהות המשתמש לבין כתובת הארנק, ולכל אדם עשויות להיות אינספור כתובות ארנקים.[6] אם לא סיפרתם לאיש מהו מספר הארנק שלכם, או כמה ארנקים יש לכם והיכן הכסף שלכם שמור, נראה שתהיו היחידים שיֵדעו את היתרה. יש להניח גם כי ככל שיחלוף הזמן, יתווספו אמצעי פרטיות ואנונימיות לעולמו של הביטקוין ושל המטבעות הדיגיטליים האחרים ("מטבעות קריפטו"), וכבר כיום ישנם מטבעות המציעים חומת אנונימיות מוחלטת. אנונימיות בתנועת ההון היא יתרון עצום לכל משתמש. המדינה יכולה שלא לאהוב זאת, אך אין לה יכולת לעשות הרבה בנידון.

מאז הומצא והתפרסם, התגלו מאפיינים וצרכים הייחודים לביטקוין, והצורך הוא אבי ההמצאה: מיד קמו חלפנים שהמירו כסף פיאט לביטקוין ולהפך; והוקמו בורסות קריפטו, שבהן ניתן לקנות ולמכור ביטקוין ומטבעות קריפטו נוספים. ככסף, הביטקוין נזיל וניתן בכל רגע להמירו למטבעות אחרים – מטבעות קריפטוגרפיים או מטבעות פיאט "רגילים". הבורסות פתוחות עשרים וארבע שעות ביממה, שבעה ימים בשבוע, ואין צורך לפתוח את בניין המסחר בוול-סטריט כדי לאפשֵר נגישות מלאה לקנייה ולמכירה. ישנם עשרות בורסות קריפטו, זירות "עמית לעמית" (Peer to Peer) פתוחות, ואינספור שירותים משלימים. שוק מטבעות הקריפטו הוא שוק משוכלל, זמין ונזיל.

יתרון נוסף של הביטקוין הוא היכולת לחלק אותו כמעט עד לאינסוף, אשר מאפשרת עקרונית גם מיקרו-תשלומים, שאינם אפשריים במטבעות אחרים. אינכם יכולים למשל לשלם אלפית הסנט תמורת מאמר שברצונכם לקרוא, במקום להתחייב על עשרה דולרים במינוי חודשי לאתר תוכן (שאת רוב התוכן בו לא תקראו, ככל הנראה). היחידה הקטנה ביותר של הביטקוין נקראת "סאטושי", והיא ממוקמת שמונה ספרות לאחר הנקודה העשרונית. זו יחידה כה קטנה, עד שגם אם יום אחד ביטקוין בודד יהיה שווה מיליון דולר, יחידת סאטושי תהיה שווה לסנט אחד בלבד – וגם יחידה זו תוכל להתחלק עוד, אם הקהילה תחפוץ בכך באותה עת.

אבל יתרונו הגדול ביותר של הביטקוין סמוי מן העין וטמון דווקא במה שאין בו. הביטקוין הוא הכסף הראשון בהיסטוריה שהונפק ללא אישור משום גורם, שלא מתנוססת עליו חתימתו של נגיד, ושמרגע לידתו הוא תלוי אך ורק ברצונם הטוב של המשתמשים. בכך מדגים הביטקוין את אדישותו לכוח הממשל ואת אהבתו לעוצמת האדם הפשוט. כבר קרוב לעשור מתחזק הביטקוין, כנגד אזהרות "המומחים" והשלטונות. הוא כאן והוא מצליח רק משום שהמשתמשים בוחרים לשים בו את מבטחם.

קיבלנו, אם כן מוצר דיגיטלי נדיר (כלומר מוצר שכמותו מוגבלת וידועה מראש), בלתי ניתן לשכפול, שהבעלות עליו כתובה באופן שאינו ניתן לזיוף, וכל זאת במערכת פתוחה וציבורית, שאי אפשר לסגור אותה או לנטרל אותה. לפנינו גם מטבע אחיד שניתן לסחור בו או בחלקיקים ממנו, מיד ובכל מקום, ללא תלות בגבולות או ברגולציה, וכל זאת באנונימיות כמעט מוחלטת. זהו מטבע שלעולם לא יעבור פיחות (כלומר לא יוכל להישחק עקב עודף הדפסה), והחשוב מכול: מטבע שאף מלחמה, פוליטיקה, משבר מדיני או חקיקה אינם יכולים לבטל או להכחיד. הביטקוין נוצר, מתקדם ונשמר על בסיס שיתוף חברתי, ובגיבוי חוקי הנצח של המתמטיקה הנעלים מכל משחק פוליטי או חקיקה.

צללים ופשעים

אנשים רעים אינה המצאה חדשה. הם תמיד היו, ולא סאטושי נאקמוטו ברא אותם. אבל הביטקוין בהחלט פתח דלת חדשה לפעילות פיננסית שמדינות אוסרות בדרך כלל; לדוגמה, תשלום לרוצח שכיר קל יותר, לשני הצדדים, כאשר הוא נעשה בעזרת ביטקוין. האופי הגלובלי והמיידי של הביטקוין והאנונימיות שלו מייתרים את הצורך להלבין את ההון, והופכים את הביטקוין לפתרון מוצלח לפעילות לא-חוקית. הימורים, סחיטה, כופר וזנות אסורים על ידי מדינות, ולכן בפועל מכריחות המדינות את העבריינים להשתמש בביטקוין. ככל הנראה, עבריינים היו מעדיפים דולרים, אך הביטקוין הפך את חייהם לפשוטים בהרבה: אין כל בעיה להעביר סכומים עצומים בין מדינות, אין רישום, אין פיקוח ואין רגולציה.

אלא שצידו המואר של הביטקוין חשוב לא פחות, והפוטנציאל שלו גדול בהרבה, מזה של הצד האפל. הביטקוין הפך גן עדן גם, ובעיקר, לאנשים נורמטיביים וממושמעים להפליא[7] שהמערכת הפיננסית דוחה מעליה. כך, לדוגמה, אם אין לך דירוג אשראי, לא תוכל לקבל חשבון בנק או כרטיס אשראי, אך תוכל בתוך כמה שניות לפתוח ארנק ביטקוין ולשלם ללא כל תעודה. נולדת במרכז אפריקה ואין לך בנקים או אשראי? הביטקוין הוא ידידך. את תושבת ונצואלה והמדינה סגרה לך את הבנקים? הביטקוין זמין לך.[8] אתה פליט סורי שמדינתו נשרפת? אתה יכול לעבור למטבע לא-פוליטי שישמור על הונך, ולא להמשיך להחזיק במטבע שערכו פוחת והולך מיום ליום. כבר הזכרנו כי גם חברי הגוש האירופי היציב עלולים לגלות יום אחד שאיטליה וספרד פשטו את הרגל, והאֵירו שלהם נשחק עד עפר למימון חובותיהן של מדינות אחרות; גם להם עשוי הביטקוין לסייע.

הביטקוין מאפשֵר לאנשי העולם להמיר את הכסף המקומי והשביר שלהם בכסף שמאחוריו לא עומדת שום מדינה בזבזנית או שוחרת מלחמות, אלא חוקי הטבע של המתמטיקה. לכן, הביטקוין הוא האיום הגדול ביותר על מדינות בכלל, ועל מדינות המשתמשות במטבע כדרך להגבלת חירות אזרחיהן בפרט. מדינות כאלו מדפיסות כסף ומבזבזות אותו ללא כל אחריות, אך אומרות לאזרחיהן: "תסמכו עלינו! אנחנו הדבר האמיתי! אין יציב מן המטבע שלנו"; ואז הן משתתפות במלחמה נוראית, או "סתם" מגיעות לחדלוּת פירעון בשל נסיבות הגורל והאזרחים מאבדים את שארית הונם. כאשר מגלות המדינות שהכסף של אזרחיהן זולג מן הבנקים אל עולם הביטקוין, הן מיד מתחילות לצווח: "זהו כסף וירטואלי מזויף, זה לא אמין, זה כסף של פושעים". אבל אנשים רבים יודעים כי מי שאינו אמין ולא ניתן לסמוך עליו הוא דווקא המדינה. בטווח הארוך, דווקא הכסף המצויר, על חוטי המתכת השזורים בו, הוא זה שאינו אמין.

הביטקוין אינו צד במלחמה הזו; הוא פשוט שם. הביטקוין הוא לא מטבע פוליטי, אלא בסך הכול טכנולוגיה עדיפה. טכנולוגיה עדיפה תמיד תנצח ותשרוד ותוציא לגמלאות ולמחסן הגרוטאות של ההיסטוריה את הטכנולוגיה הקודמת. כך קרה לווקמן בדור ה-CD, ול-CD כשהגיע ה-DVD, ולשניהם כשבא זיכרון המטמון. הטכנולוגיה של הביטקוין עדיפה על כסף בכל פרמטר: אי-פיחות, יציבות, מהירות, אנונימיות, ביזוריות, גלובליות ועלויות עסקאות נמוכות (חשבו כמה כסף לוקחים מאיתנו חברות האשראי והבנקים רק כדי שנוכל להעביר כסף זה לזה. שבריר האחוז מכך הוא עלות העסקאות בביטקוין); והטכנולוגיה תנצח.

העובדה שכיום הביטקוין מרכז אליו פעילות עבריינית רבה רק מדגימה ומחזקת את יתרונותיו. גם אל קפונה העדיף דולרים, אך זה לא מפריע לאף אחד לצבור דולרים עד היום. העבריינים פשוט היו הראשונים שזיהו את הפוטנציאל. אחריהם הגיעו הסינים, שקונים ביטקוין בהמוניהם, משום שהם מבינים כי הרגולציה הקשוחה וחוסר הדמוקרטיה במדינתם מעמידים את חסכונותיהם בסכנה. יחד איתם מגיעים אנשי העולם השלישי ואנשי העולם הראשון המודאגים. כולם כבר קנו ביטקוין, ונהירה זו אל המטבע עתידה להתעצם ככל שעוד ועוד אנשים יבינו כי יתרונות הטכנולוגיה לצידם וכי המערכת בלתי שבירה. בעוד עשור יהפוך הביטקוין לברירת המחדל של כל אדם המבקש לשמור על הונו, ואז תקבל הפעילות הבלתי חוקית את מקומה הטבעי.

אך אם הביטקוין כה יעיל, מדוע עדיין איננו משלמים באמצעותו במכולת? שתי סיבות לכך: ראשית, עדיין אין צורך: השקל עושה זאת היטב; אולם מלבד זאת, פרוטוקול הביטקוין הנוכחי בנוי במתכוון להעברות הדורשות כעשר דקות, ולא לשם העברות מיידיות. איש אינו מתכוון לחכות עשר דקות אחרי קניית קרטיב רק כדי ששני הצדדים יוודאו שההעברה הושלמה ונרשמה בבלוקצ'יין. לעומת זאת, אם המטרה היא שמירה על ההון, עשר דקות הן כלום. מלבד זאת, כיום ישנם פתרונות טכנולוגיים המאפשרים שימוש מלא וחופשי בביטקוין בחלקיקי שנייה ובעלות סליקה זניחה. פתרונות אלו מצויים הן בצד פרוטוקול הביטקוין והן בצד המוצרים המשלימים. למשל, חברת XAPO מנפיקה כרטיס אשראי רגיל המבוסס על ביטקוין באופן שקוף לחלוטין לחנויות ולצרכנים; ופתרונות כגון Segwit אשר התווסף לאחרונה לפרוטוקול הביטקוין, ו-Lightning Network, המאפשרים סליקה מיידית וזולה מאוד על גבי רשת הביטקוין. אפשרויות אלו ואחרות מתפתחות כל העת, מכיוון שפרוטוקול הביטקוין הוא פתוח ודינמי. כבר כעת אפשר לקנות עם ביטקוין בחנויות רבות בארץ ובעולם; וברחוב אחוזת בית בתל-אביב אפשר אפילו לקנות פלאפל עם הביטקוין שלכם.

עלייה מטאורית

כבר אמרנו שהביטקוין הוא מטבע עם מצאי מוגבל, ובדומה לכל סחורה אחרת אף הוא מתמודד עם כוחות ההיצע והביקוש של השוק. בתקופה הראשונה לאחר השקת המטבע, איש לא התעניין ברעיון המשונה הזה וערכו של המטבע היה בהתאם. העִסקה הראשונה בהיסטוריה של קניית טובין באמצעות ביטקוין נערכה ב-22 במאי 2010, בלוס-אנג'לס: רכישת שני מגשי פיצה תמורת עשרת אלפים ביטקוין. שווי העִסקה היה 25 דולר, כלומר כל ביטקוין היה שווה אז רבע סנט. כיום, עשרת אלפים ביטקוין שווים למעלה משלושים מיליון דולר! בדיעבד מסתבר כי הייתה זו הארוחה היקרה בהיסטוריה, אם אפשר לקרוא למגש פיצה ארוחה.

מאז זרמו הרבה ביטים בנהר הבלוקצ'יין, המטבע נחשף לעוד ועוד אנשים, והרעיון המשיך להתקבל ולהתבסס ובהתאם נולד מסחר פעיל ודינמי, וכיום ישנן בורסות קריפטו הפתוחות ללא הפסקה. כמו בעולם ניירות הערך, כל בורסה היא זירה תזזיתית התלויה בתנודות מצב הרוח של השוק. יש עיתות גאות ויש תקופות שפל, יש עליות וירידות, אופוריה ודיכאון, כל המצבים הרגילים שלנו, בני התמותה. אך בהסתכלות בתמונה הרחבה, המגמה ברורה וחד-משמעית: כמות המשתמשים וכמות האנשים הנחשפים לביטקוין גדלה בהתמדה, ולכן גם ערכו של הביטקוין מטפס משנה לשנה.

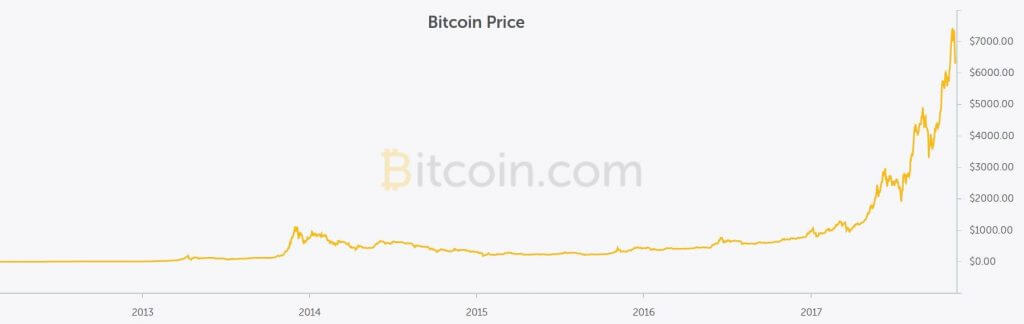

כך נראה גרף המחיר ההיסטורי של הביטקוין.

כפי שאפשר לראות בגרף, בסוף 2013 הייתה קפיצה אדירה בשווי הביטקוין וערכו גדל פי מאה בתוך כמה חודשים – מדולרים בודדים ל-1,200 דולר. קפיצה זו הונעה מחשיפת התקשורת הממסדית לביטקוין, יחד עם ציפיות לא-ריאליות של השוק על קצב ההתקבלות העתידי. לאחר תקופת האופוריה התרחש תיקון חד של השער ל-200 דולר (אולם גם לאחר הנפילה היה שווי המטבע גבוה פי עשרה משוויו לפני העליות החדות); ומאז, במשך ארבע שנים רצופות, ממשיך הביטקוין לטפס בהדרגה ובנחישות בדרכו לכיבוש העולם. אכן, עדיין יש תנודתיות רבה בשער המטבע, הרבה יותר מכל מטבע אחר. קפיצה של מאות דולרים ביום, או ירידה של ארבעים אחוז משווי המטבע בתוך ימים ספורים, נדמית כדרמה ענקית לעומת תנודות של אחוזים בודדים בשוק המטבעות המסורתי – אבל זהו חלק בלתי נמנע מתהליכי ההתבגרות של השוק. אחרי הכול, המחיר מבוסס על היצע וביקוש ובלבד, ואלו מושפעים מכותרות העיתונים, מחששות המשקיעים, מחקיקות חדשות ומתקופות של חוסר ודאות. בתחילת ספטמבר 2017, למשל, הודיעה סין על סגירת בורסות קריפטו בשטחה, ובתגובה נוצרה ירידה משמעותית בשווי המטבע; אך מגמת ירידה זו התהפכה בתוך ימים ספורים, ומֵרוץ חדש החל.

אומרים כי מיום שחרב המקדש ניתנה הנבואה לשוטים. איננו יודעים אם מחירו של הביטקוין ימשיך לטפס, כפי שאין איש יודע מה יעלה בגורלה של כלכלת ארצות הברית או של חברת גוגל. אנו יכולים רק לשער על סמך הנתונים והעובדות שיש בידינו, והללו מצביעים על אימוץ הולך וגובר של הביטקוין ועל צמיחה ופעילות מואצת זה תשע שנים. לכן, לא מופרך לשער שהביטקוין ימשיך להתחזק ולשמש פתרון ומקלט לעוד ועוד אנשים וגופים. שער הביטקוין צפוי להמשיך לטפס ולשבור שיאים חדשים, כי יש לו עוד מקום רב לצמיחה ולהתקדמות – כרגע מייצג הביטקוין רק שבריר זעום מהכלכלה העולמית. כדי לסבר את האוזן נאמר כי השווי הכולל של כל הביטקוינים הקיימים כיום הוא כ-60 מיליארד דולר, בעוד שווי הזהב הפיזי הקיים בעולם הוא כשבעה טריליון דולר (7,000 מיליארדי דולרים של זהב). 60 מיליארד דולר הם גם הרבה פחות משוויה של חברת אפל (המוערך בכ-800 מיליארד דולר) או מהונו האישי של ביל גייטס. נתונים אלה מדגימים כי לביטקוין יש עוד המון, המון מקום לצמוח. הערך המובנה הגלום בו, עדיפותו הטכנולוגית והגידול בכמות המשתמשים בו – כולם רומזים על עתיד ורוד ומסעיר. הכפלה בשווי השער, כלומר גידול בשיעור של מאה אחוזים, מדי שנה או פחות, היא תרחיש ריאלי לחלוטין. בעת כתיבת שורות אלה, שוויו של ביטקוין יחיד הוא 3,000 דולר; בעוד שנה, ויש לשער שעוד קודם לכן, יהיה שוויו 6,000 דולר; בעוד שנתיים, 12,000; בעוד עשור עשוי שוויו של הביטקוין לעמוד על מאות אלפי דולרים. וכל זה רק הביטקוין, לפני שדיברנו על שאר המטבעות, ועל האופן שבו תשנה טכנולוגיה זו כל ממד והיבט בחיינו.

לא בן יחיד

סאטושי נאקמוטו פרסם את המצאת הביטקוין כנייר עמדה פומבי, ללא סודות, כשהוא חשוף וגלוי לעין כול. באותו אופן גם הקוד של הביטקוין הוא ציבורי ופתוח. לכן, מיד לאחד השקת הביטקוין החלו יזמים להשתמש בטכנולוגיה כדי לייצר מטבעות נוספים וחדשים, המכונים בשם הכולל "טוֹקֶנים" (tokens), שכן במהותם הם לא בהכרח מטבעות. הרעיון שבבסיס הביטקוין, שנולד כדי לתת מענה לכסף דיגיטלי, הורחב וגדל לתחומים רבים חדשים, המציעים כל אחד שינוי פונקציונלי לעומת המטבע המקורי. חלק מהיוזמות הראשוניות היו ליצירת כספים אלטרנטיביים נוספים, כגון מטבעות המציעים יכולת אבטחה גבוהה יותר או אנונימיות מוחלטת (כמו Monero ו-ZCASH), מטבעות המציעים מהירות עסקה גבוהה יותר, מטבעות ה"מוצמדים" לדולר, מטבעות שיש להם מנגנון או קצב כרייה שונה ועוד. כולם משתמשים בבלוקצ'יין כדי לרשום את העסקאות, ו"כולם היו בניו" של הביטקוין.אולם מטבעות קריפטוגרפיים אינם מוגבלים ליצירת "כסף" חדש. באמצעות טוקנים שכאלו אפשר לייצג עניינים נוספים, כגון אחוז בעלות במיזם כלשהו או בטכנולוגיה חדשה (בדומה למניה); כמה מדינות החלו לבחון את השימוש בטוקנים כדי לאפשֵר בסיס נתונים ציבורי ופתוח לרישום בעלות בעסקאות נדל"ן; וניתן להשתמש בטוקנים גם כדי להשכיר שירותי מִחשוב ענן או כוח עיבוד מחשבים. הנה דוגמה נוספת: הטוקן ETH (איתריום) מאפשֵר כתיבת "חוזים חכמים" הממומשים בקוד, וכך ניתן לקבוע תשלום ריבית בשיעור מסוים, ללא צורך בבנקאי או בבנק – שכן הקוד דואג לכל מה שצריך. יתרה מזאת, האיתריום הוא תשתית המאפשרת למפתחים אחרים לבנות על גבה יישומים ספציפיים, והטוקן של הפלטפורמה, ה-ETH, נסחר בשוק החופשי.

ישנם כבר מאות טוקנים קריפטוגרפיים, וטוקנים חדשים נוצרים מדי יום. המגבלה היחידה היא הדמיון שלנו. כך לדוגמה יכולים חברי קיבוץ ליצור "מטבע קהילתי" לשימוש בקיבוץ שלהם: החברים יקבלו תוספת מטבעות על עבודות קשות, כגון פלחה או תורנות מטבח, ויוכלו להשתמש בהם לרכישת גזוז או לשם עדיפות בסבב הרכב. יצירתו של מטבע שכזה דורשת שעות אחדות, לכל היותר, והשימוש בו או שוויו עתידים להיגזר מן הערך שיביא לחיי הקהילה.

גם חברות מסחריות, ואפילו מדינות, כבר עובדות על הנפקת מטבעות "שלהן". ואכן, מדוע צריכה רשת חנויות ליצור כרטיס מועדון, שהשימוש בו מסורבל למדי, אם היא יכולה להנפיק מטבעות משלה ולתת כמה מהם כתגמול על כל קנייה; להעניק הנחות ברכישה עתידית תמורת מטבעות ("קנייה במטבע שלנו זולה יותר לעומת קנייה בשקלים", תאמר הפרסומת); או לתת לנו קופונים בצורת מטבע הרשת? זה מחזק את הרשת, זה כלכלי יותר, זה קל יותר ללקוחות וזה זמין תמיד בטלפון.

כיום נסחרים באופן אקטיבי קרוב לאלף מטבעות. בדיוק כמו בביטקוין, גם שוויָם של מטבעות אלו נקבע על ידי היצע וביקוש. אם המטבע החדש אינו מייצג שום ערך ממשי או תועלת, הוא יגווע מחוסר עניין ושימוש, וערכו ירד עד שהמטבע יֵעלם. אולם אם הוא פותר בעיה, או משמש תשתית טובה ליישומים נוספים, אזי סיכויי התקבלותו עולים ומסחר ער עשוי להתרחש סביבו.

השוק החופשי הופך לנגד עינינו מתיאוריה שניתן להתווכח על נכונותה, או לדון ביישומה בחיי המדינה, לעובדה גלובלית שאיננה תלויה בממסד כלשהו. סחר חופשי לחלוטין שאיננו נתון להגבלות עומד מעבר לפינה.

העולם הוא שטוח

הקלוּת שבה ניתן לייצר מטבעות חדשים לשימושים שונים יצרה תופעה חדשה המכונה Initial Coin Offering ובקיצור ICO. אפשר לומר בפשטות שמדובר בהנפקה של טוקן חדש, המייצג טכנולוגיה או יישום חדש, ואשר מרגע שהוא בא לעולם ניתן לקנותו ולמוכרו והמסחר מתחיל. כדי להבין מדוע ה-ICO מצליחים ומהי הבשורה שהם מביאים לכלכלה העולמית, עלינו לעמוד על האופן שבו גוּיס עד היום הון לטובת יוזמות טכנולוגיות.

ב"עולם הישן", זה שהיה כאן עד אתמול, כסף הולך עם כסף, ומי שמטפס במעלה הסולם מושך את הסולם איתו למעלה, מרחיק את עצמו מן העדר, ומחזק את יתרונו. לדוגמה, כאשר הקים מרק צוקרברג את פייסבוק וביקש לגייס הון כדי לפתח את האפליקציה שלימים תשנה את העולם, הוא פנה למספר מצומצם מאוד של אנשים עשירים ומנהלי קרנות הון-סיכון היושבות בקליפורניה, והציע בפניהם את חזונו; כמה מהם ראו את הפוטנציאל, השקיעו מכספם, ולאחר כמה שנים הפכו לעשירים באופן אגדי. רק בשלב מאוחר הרבה יותר, זמן רב לאחר הקפיצה הגדולה בשוויה, הפכה פייסבוק לחברה ציבורית; ורק אז התאפשר גם לציבור לקנות מניות פייסבוק, כי עד היום לא הייתה ברירה אחרת. עד לאחרונה, סטארטאפים יכלו לגייס הון משמעותי רק מקרנות וממשקיעים גדולים, ולכן השמנת, מבחינת פוטנציאל צמיחה, שמורה הייתה תמיד לשמנת העסקית.

אבל אז בא סאטושי והשטיח את העולם במכה אחת.

בעולם הקריפטו, זכות הראשונים פתוחה לכולם. כל אחד מאיתנו יכול להיות המשקיע האגדי שהיה שם כבר ביום הראשון וגזר אחר כך קופון שמן; וכל אחד מאיתנו יכול גם לשים את כספו על קרן הצבי ולאבדו בִּן לילה. ה-ICO היא תופעה המאפשרת לכל אחד לגייס הון מהציבור, ולתת לציבור לשפוט בעצמו אם מדובר בטכנולוגיה ממשית, אם יש בה ערך ואם יש לה חזון; ובהתאם, להחליט אם לרכוש את הטוקן החדש בעת ההנפקה וכך להזרים כסף לקופת החברה ולהחזיק ב"מניה" בצורת טוקן שתקנה לו חלק בהצלחת המטבע החדש.

ואכן, לראשונים הקונים מטבע חדש בימיו הראשונים יש סיכויים לתשואות חסרות תקדים; וכמובן, גם סיכונים גבוהים מאוד. קנייה של האיתריום בימיו הראשונים, לפני כשנתיים וחצי, הביאה עד היום תשואה של כמאה אלף אחוזים. ייתכן שתשפשפו את אוזניכם אך זו אינה טעות: המשקיעים הרוויחו פי אלף! האם אתם מכירים מישהו במקום כלשהו שהשיג תשואות כאלו בעבר, באיזשהו תחום השקעה?

ה-ICO אינם מתרחשים הרחק מעבר לים; הם גם ממש כאן. חברת בנקור (Bancor) הישראלית, למשל, פיתחה טוקן בשם BNT המבוסס על איתריום, ומאפשר לחברות לייצר טוקנים משלהם במהירות ובקלות. במהלך יוני 2017 ביצעה בנקור הנפקה של הטוקן החדש שלה; והרוכשים העבירו לארנק הדיגיטלי של בנקור טוקנים של איתריום, ובתמורה קיבלו טוקנים מסוג BNT (מאה BNT היו שווים ETHאחד ביום ההנפקה). בתוך שעתיים וחצי גייסה בנקור כספים בשווי של 143 מיליון דולר. בדיעבד התברר כי היה זה גיוס ההמונים הגדול בהיסטוריה.

להבדיל מגיוס הון בבורסה, גיוס זה התבצע בעבור סטארטאפ חסר היסטוריה, ללא תשקיף, ללא פיקוח של רשות ניירות הערך (בשלב זה), ובעיקר: כגיוס הפתוח לעולם כולו ולא לשוק מקומי. ה-ICO מייצגים את השלב הבא באבולוציה של גיוס הון והקמת יוזמות טכנולוגיות; ונוסף על כך, הטכנולוגיה שבבסיסם מאפשרת, לראשונה, הקמה של ארגונים מבוזרים לחלוטין, אשר ניהולם וכלכלתם מבוססים על טוקנים סחירים ולא על מניות היזמים. זהו מבנה השונה ב-180 מעלות ממבנה החברות המסורתי והריכוזי. עולם שלם של אפליקציות וארגונים מבוזרים עומד על פתחנו.

מובן שאליה וקוץ בה. הציבור נוהר אחר ההנפקות החדשות אבל ישנם ICO רבים, ואולי אף רובם, שאינם מייצגים כל ערך אמיתי או טכנולוגיה ואינם אלא אשליה שתתגלה מיד לאחר שהיזמים יקבלו את הון ההמון. אולם בנוכלים וברמאים כבר עסקנו: הם אינם משנים את מהות הדברים. בפועל, המבנה המבוזר, הלא-ריכוזי, הפתוח והחופשי של מטבעות הקריפטו פותח דלתות חדשות ליזמוּת ולתנועת הכסף, מהאדם הקטן לכל יזם, והוא מאפשר לכל אחד סולם משלו בדרך אל העצמאות. לא רק מסלול חדש אל הכסף נסלל כאן: לראשונה בהיסטוריה, כל אחד מאיתנו, מכל מקום על גבי הגלובוס, יכול להפוך בעצמו לענק עולמי. אפשר לפתח מטבעות וכלכלה, להפוך לבנק, להציע מוצרים ושירותים, לגייס הון ולפתור בעיות למיליוני אנשים. כדי לעשות את כל זאת לא נדרש יותר מאשר טלפון נייד. העולם בכף ידנו.

תנו לקיסר את אשר לקיסר?

נראה כי לא תיפלו מהכיסא אם אומר כי העולם הפיננסי הקלאסי אינו עתיד לפרוס שטיח אדום לרגלי הביטקוין; וברור כי הביטקוין ושוק הקריפטו כולו מאיימים על הכלכלה המסורתית ועל רבים מסדרי העולם. נתחיל מהכסף עצמו.

מטבע אינו רק ערך ומכשיר פיננסי; לעיתים הוא גם זהוּת. רבים מאיתנו מתגאים בשקל החזק ומרוצים ממנו בנסיעות לאירופה. ואכן, ערך המטבע הלאומי הוא נגזרת של עוצמתה הצבאית והכלכלית של המדינה. כך למשל כאשר מחיר חבית נפט ירד משמונים דולר לארבעים, כלכלות מבוססות נפט קרסו, ואילו המטבע של יצרנית הנפט ונצואלה (שמונהג בה משטר סוציאליסטי קיצוני) התמוטט כליל. בתגובת נגד טיפוסית הפכה ונצואלה את המסחר בביטקוין לבלתי חוקי; וכיום אסור להחזיק או לכרות ביטקוין בוונצואלה. למותר לציין כי צעד זה לא שינה דבר וההמונים ברחו וממשיכים לברוח מהבוליבר, אשר מודפס ללא אחריות וללא קשר ליכולת הפירעון של המדינה, אל מטבעות דיגיטליים דוגמת הביטקוין – שחוקי המתמטיקה מנהלים אותו, ולא גחמה של רודן, משאבי טבע, או שר אוצר סהרורי.

העולם החדש מציע לנו להיפרד משטרות התקֵפים ביחידה גיאוגרפית ספציפית ונתונים לחסדי שמיים או לחסדיו של שלטון מתחלף וקפריזי, ותחתיהם לרכוש מטבע דיגיטלי ונצחי, בעל זהוּת אוניברסלית ואוטונומית שאינה כפופה למדינה, לשפה או לחוק מקומי. את זהותנו הלאומית נשמֵר עם המנון ודגל, אך את זהותנו הכלכלית נגבש כפרטים באוטונומיה מלאה. אגב, שינוי כזה קרה כבר לא אחת: האיטלקים ויתרו על הלירטה לטובת האירו, והצרפתים והגרמנים על הפרנקים ועל המרקים. הוויתור על המטבע המקומי אינו מוביל בהכרח לוויתור על גאווה או זהות לאומית.

לא כל המדינות מבינות זאת, אבל הכלכלה הדיגיטלית החדשה, הביטקויון ועמו שלל מטבעות הקריפטו, מהווים איום אסטרטגי על עצם מוסד המדינה ובעיקר על הבנק המרכזי. למעשה, המילה איום היא מטעה, כי היא מניחה שיש רק סיכון אפשרי, ואם המדינה תתנגד בנחרצות מספקת, היא תשכיל להדוף אותו. האמת היא שמטבעות הקריפטו אינם עוד בגדר איום אלא בבחינת עובדה סופית: העתיד כבר נגזר, הפור נפל והוא בלתי ניתן לשינוי. נותר רק לשאול כמה זמן ייקח למדינות להפנים כי העולם הפיננסי השתנה לבלי שוב.

הסיבה העיקרית שבעטיה מטיל הביטקוין צל כבד גם על מדינות היא שאלת המיסים. גביית מיסים היא בסיס הכוח של המדינה המודרנית, וממשלה או צבא אינם יכולים להתקיים ללא תקצוב ממשלתי. אולם ממשלה כידוע איננה מייצרת סחורות ומוצרים, אלא רק שירותים שעולים כסף – המגיע מכיסיהם של האזרחים. יכולתה הכמעט-טוטאלית של המדינה לגבות מיסים תלויה לא מעט ביכולתה להציץ אל תוך חשבון הבנק שלנו, לחלֵּט כספים ואף לגבות "מִלווה מרצון". המיסים אינם תרומה של התושבים אלא חובה הנאכפת באמצעות מנגנוני בקרה ושליטה: רואי חשבון, דיווחי בנקים, רשויות המיסים וההוצאה לפועל. לכן שקלו כמה מדינות לבטל כליל את המטבעות והשטרות ולהוציא את התשלום במזומן אל מחוץ לחוק – שכן עסקה במזומן היא בלתי אפשרית לניטור ולכן מעודדת כלכלה שחורה ואי-תשלום מס. אך בעולם החדש משימות הפיקוח והגבייה הופכות לקשות יותר ויותר: למדינה קשה מאוד להציץ את תוך "חשבון" הבנק הקריפטוגרפי שלנו, דהיינו אל הארנקים הדיגיטליים שלנו; המטבעות הדיגיטליים הופכים את הכלכלה כולה למרחב שבו הדיווח הופך לוולונטרי. כך, ככל שהשימוש במטבעות הקריפטו יהיה נפוץ יותר, יהפכו המטבעות המדינתיים רלבנטיים פחות, והכסף יזלוג החוצה – מן הבנקים והמוסדות הרשמיים אל הכלכלה האלטרנטיבית, הבינלאומית והבלתי מפוקחת.

שיעורי המס הנוכחיים יהיו חייבים להשתנות אל מאזן כוחות חדש, שבו המס יהיה נמוך בהרבה, כך שיהיה כדאי לתושבים לשלם ומאידך גיסא תהיה למדינה יכולת להתקיים. יהיה צורך למצוא מאזן חדש בין עוצמתו של השלטון ובין חופש הפרט שמאפשרת הטכנולוגיה.

המעבר מכלכלה ישנה לכלכלה המבוססת על מטבעות דיגיטליים צפוי להיות רצוף קשיים ומהמורות, וכסף פיאט וביטקוין יתקשו מאוד לדוּר בכפיפה אחת. מוקדי הכוח של מטבעות הפיאט ייאחזו בקרנות המזבח של ריבית, שליטה ומיסוי; ועולם הקריפטו צפוי להיתקל בניסיונות נואשים לעצירת השטף. ניתן לשער שמומחים מטעם הממסד יקבעו כי "הביטקוין הוא הונאה" ותופיע חקיקה פרועה כנגדו. אנו עתידים לראות מדינות המחרימות את הביטקוין לחלוטין, אוסרות את המסחר בו, או מבטלות את האפשרות להנפקת מטבעות או להקמת בורסות קריפטוגרפיות; אולם ניסיונות אלו לא יצלחו, ומטבע דיגיטלי חברתי ללא גבולות ישרוד, יקום ויתחזק כעוף החול. הטכנולוגיה חזקה מהמחוקק ורצון האזרחים הוא הכוח המניע את המהפכה.[9] הביטקוין לא ביקש רשות כדי להיוולד, וולא עתיד לבקש רשות כדי לשרוד ולשגשג.

זו הסיבה שהביטקוין עדיין איננו מוכר כמטבע עובר לסוחר בכל מדינות העולם. בשווייץ, באוסטרליה ובארה"ב כבר זכה הביטקוין למעמד אך בישראל הוא עדיין נחשב לעוף מוזר. מעמדו עדיין לא ברור והוא אינו מוגדר כמטבע אלא כ"נכס" החייב במיסוי רווחי הון שמטבעות רגילים פטורים ממנו.[10] מדוע זה כך? התשובה פשוטה: כדי שרשות המיסים תוכל לגבות על מכירתו מיסים לא-מוצדקים. המדינה מערימה קשיים נוספים על רוכשי הביטקוין וכמה בנקים ישראלים חסמו לאחרונה את חשבונות לקוחותיהם מפעולות הקשורות בצורה כלשהי למטבע הדיגיטלי. ביפן, אגב, הביטקוין הוא כבר "הילך חוקי", ונראה שמדינות רבות אחרות יצעדו בעקבותיה. בסופו של יום, לא תהיה להן ברירה אחרת.

הביטקוין ושוק הקריפטו יצרו, דה-פקטו, כלכלה שבה הסמכות שלי כפרט זהה לסמכותו של כל פרט אחר; ואילו בכלכלה הישנה, הנוכחית, מצויים פרטים הקובעים בשביל כולם. נְגיד הבנק המרכזי אינו נבחר ציבור אלא אדם מן השורה, ובכל זאת הוא יכול להחליט על מחיר הכסף לכולנו: על גובה הריבית, על שיעור האינפלציה, ועל קצב ההדפסה. בעולם הקריפטו אין נגיד כזה; המתמטיקה וחוקי הפרוטוקול הציבורי הם הקובעים היחידים ואיש אינו חזק מחברו. אין כאן מדינות, לא קטנות ולא מעצמות; אין כאן יחסי הון-שלטון; אין איפָה ואיפה; אלא רק כלכלה טהורה שנחתמה בקוד ומוּנעת על ידי הערך שהיא מביאה לעולם. והכלכלה הזו שווה בפני כולם ומציעה אינספור הזדמנויות לכל אדם.

דוגמה נוספת לאבסורד הנזכר: במשך עשרות שנים הונהג ברוסיה הקומוניסטית "מחירון" מפוקח, לכל שירות או מוצר: נעליים למשל עלו כך וכך רובל בכל מקום, וזהו; הפרולטריון קבע את המחיר לכולם. האמריקנים גיחכו על היוזמה הקומוניסטית הזו, המונעת שוק חופשי ותחרות, אולם דבר אחד שכחו באמריקה: כי את המחיר למוצר החשוב מכולם, מחיר הכסף עצמו, קובע אדם יחיד, הלוא הוא נגיד הבנק המרכזי. נגיד הבנק קובע את הריבית, דהיינו את מחיר הכסף, ואנו נתינים וצמיתים של החלטתו – ללא יכולת ערעור או בחירה ישירה. כיום למשל הריבית הנהוגה במשק היא הנמוכה ביותר באלף השנים האחרונות (!), ועובדה זו מוכתבת לאזרח מלמעלה ללא כל יכולת לשנותהּ. לעומת כל אלו, הביטקוין הפך את המשוואה על ראשה, העניק לעולם מטבע שקצב ההנפקה שלו קבוע מראש, ויצר מציאות שבה כל אחד יכול לייצר מטבע אלטרנטיבי במחיר אחר. כולנו הפכנו לנגידים בפוטנציה.

הביטקוין ושאר המטבעות מערערים כבר עכשיו את יציבות המערכת הבנקאית, שבה כל העברת כספים בינלאומית לוקחת מספר ימים ועולה כסף רב. הביטקוין מדלג מעל הגבולות ומאפשר העברה מיידית, תוך דקות, אל כל פינה בגלובוס, ללא צורך במערכת פקידותית, בחתימות, בחשבון מוגבל ועוד. יתרה מזאת, הביטקוין וחבריו מבטלים את הצורך בבנקים ממוסדים. הבנקים באו לעולם כארגונים שמטרתם לאחסן את כספם של האזרחים ולשמור עליו, אולם מעת שהכסף היה בידיהם, החלו הבנקים להלוות אותו לאחרים ולסחור בו. בעולם החדש אין בנקים ואין צורך בהם, שכן כל אדם מחזיק בעצמו את המפתחות לכסף שלו בארנק פרטי (או בכמה מהם). מעתה, כל אחד מאיתנו הוא הוא הבנק: בלי צורך ברישיון לפתיחת בנק ובלי הון מחייב. למעשה, כבר היום יש לי בנק משלי ואני יכול לאגור בו כסף, להלוות ממנו, לסחור בו ולפתוח חשבונות תחת החשבון הראשי (כלומר ארנקי מִשנה תחת ארנק ראשי אחד). לכן, הכסף יחל לזלוג החוצה, מהבנקים אל ארנקים פרטיים ואנונימיים, שיציעו את כל השירותים שמציעים הבנקים אך בזול יותר, מהר יותר, עשרים וארבע שעות ביממה, ובפרטיות מוחלטת. זה יקרה לאט לאט, אך יום אחד יתעוררו הבנקים ויגלו שכיסיהם ריקים.

לפנינו כלכלה חדשה לחלוטין, והיא אינה שואלת לגילך, לשמך, או להיסטוריה שלך; וכדי להנפיק בה מטבע או לסחור בו אינך צריך לקבל רשות מאיש. כל אחד בעולם יכול להיות חבר בכלכלה זו ולרכוב על גבה אל מרחבים חדשים ומסעירים. כיום, לדוגמה, לשלושה מיליארד בני אדם – באפריקה, במזרח, ובדרום אמריקה – אין כל גישה למערכת הבנקאית; הם חסומים בפני הכלכלה, ומבחינה כלכלית נעדרים מן העולם. כיום, אין להם שום סולם לטפס עליו אל רווחה ועצמאות, אך עולם הקריפטו מעניק לכל אחד מהם מפעל לסולמות. מיליארדי אנשים יוצרים כלכלה חדשה שאינה מבקשת רשות מאף מדינה, שלא יכולה להיעצר על ידי אף גורם, ואשר מפיחה תקווה והזדמנויות אינספור. זוהי כלכלה מבוזרת, שטוחה, שוויונית ודינמית המוּנעת בכוחם ובתעוזתם של הפרטים – ולא ברצונן הטוב של המדינות.

ברוכים הבאים לממלכת האפשרויות הבלתי מוגבלות.

עולם חדש מופלא

מדינות רבות השכילו זה כבר להבין את הפוטנציאל, והן מתחרות ביניהן על זכות הראשונים להוביל את העולם בתחום הקריפטו: שווייץ חוקקה חוקים שמאפשרים ליזמי קריפטו רבים לפעול ממנה; פוטין הודיע כי הוא רוצה להפוך את רוסיה למעצמת כרייה; אוסטרליה נתונה במֵרוץ לקריאת הפיכתו של הביטקוין למטבע חוקי; וכך גם לטביה ומדינות אחרות – כולם רוצים חלק מן העוגה הצומחת הזו. ובכל זאת, ועל אף הבהלה לזהב הדיגיטלי, נוהגות המדינות בעיוורון גמור בכל הנוגע למשמעויות מרחיקות הלכת של התבססות שוק המטבעות הקריפטוגרפיים.

הנה תסריט דמיוני לשיפוטכם. ככל שעובר הזמן, עוד ועוד אנשים מצטרפים למעגל המשתמשים במטבעות הקריפטו, עד שהחזקתם הופכת לחלק מההון והנכסים של רבים. כל מי שנכנס לכלכלה זו מעוניין ביציבות שלה, בהתפתחותה ובשמירת הערך של נכסיו; והוא גם מבין במהירות את יתרונותיו של הון פרטי לחלוטין, העמיד בפני פיחות, וגלובלי מטבעו; וכך נוצר גלגל תנופה המחזק את עצמו. האדם גם מבין כי המדינה מוגבלת מאוד ביכולתה להציץ אל תוך הארנק הפרטי שלו; ובעיקר, כי המטבע המקומי נשחק מדי יום באינפלציה ובהדפסת כסף, ואילו החלופה הדיגיטלית מוגנת מכל שחיקה. לכן, לאדם הסביר יהיו עוד ועוד תמריצים להמרת נכסי הפיאט שלו בנכסים עמידים ודיגיטליים. בעוד עשור, האופציה המועדפת לקבלת תשלום תהיה כסף חזק ודיגיטלי (כמו הביטקוין) ולא כסף רעוע ופיזי (שקל).

המטבעות הדיגיטליים מאפשרים לנו להקים ישויות שאינן קיימות בשום מדינה. אלו חברות מתפקדות המגייסות מיליונים, ובכל זאת הן אנונימיות לחלוטין – ללא רישום, ללא מספר ח"פ וללא מס. חברות מעין אלו מכונות DAO (Decentralized Anonymous Organization), ולא מעט כאלו כבר קיימות; וככל שיעבור הזמן, הן עתידות להתרבות. אין סיבה שאת חברת פייסבוק (או גוגל) הבאה לא יקימו כ-DAO, דהיינו כחברה אמיתית לחלוטין שאין לה לא גוף, לא שם, ולא תיק מע"מ באף מדינה. את התמורה לשירותיה תגבה חברה זו במטבעות שהיא עצמה תייצר ותמיר במטבעות דיגיטליים אחרים.

כאשר הכלכלה תעבור לשם, אל מרחב גלובלי, אנונימי ומבוזר, הכסף הישן של המדינה לא יהיה מופקד עוד בבנקים בהיקפים המוכרים לנו כעת. המוסדות הפיננסיים הלא-יעילים, הבזבזנים והבירוקרטיים, יהיו הראשונים להיפגע בגל ההדף העצום של היעילות והפרטיות המגיע אל חופינו. רוב ההון הפרטי יהפוך לטוקנים דיגיטליים ויהיה מוסתר תחת חומות הצפנה בלתי חדירות. כאשר עוד ועוד אנשים ישימו את מבטחם במתמטיקה ולא בפוליטיקה, יתרחש המהפך: המדינה תגלה שכיסיה מתרוקנים וכי אין לה סנקציות משמעותיות כלפי התושבים וכלפי העסקים הווירטואליים הפועלים (גם) בשטחה. המדינה תציע לאזרחים בקשה לגילוי מרצון של נכסי קריפטו כדי להבטיח גביית מיסים. כמה אומללים עלולים להיזרק לכלא על העלמת מס, למען יראו וייראו, אך תחתיהם יבואו עשרות, ואלפים ומיליונים שידעו כי למדינה יש יכולת מועטת לפקח על מהלך העניינים. מיסי ההון יהפכו למצומצמים יותר, או לוולנטריים, ובמקומם יעלו מיסי תושבות מסוגה של הארנונה.

אם איש לא יאמין עוד לחתימת הנגיד המתנוססת על השטרות, לא תהיה עוד תועלת רבה בהנפקתם. תקציב המדינה יוגדר מחדש, בביטקוינים בשילוב המטבע המקומי או במטבעות נוספים שיהיו באותו זמן. התקציב יצטמצם באופן דרמטי, שכן אכיפת המיסים תרד; השלטון יהפוך לרזה ויעיל, כי יעילותו תימדד תמיד באלטרנטיבה דיגיטלית; והיבטים של חירות הפרט, אשר מתקיימים כיום בעיקר במאמריהם של "ניאו-שמרנים", יהפכו לברירת המחדל של כל אדם. כולם יבקשו לשמר את ההון שלהם בידיהם, וישמרו מכל משמר על המפתחות הפרטיים שלהם. נכדינו ייוולדו לעולם שבו איש אינונזקק למתווך כדי לשמור על הונו: "באמת סבא, היית עומד בתור לבנק? מה זה בנק? ומה זאת אומרת שהוא היה סגור בצהריים?"

לכשיתממש התסריט הזה, הוא עלול להתרחש בהפתעה גמורה, בדומה לקריסת חומת ברלין או להפיכת אוקטובר במצרים. יום אחד נתעורר לעולם חדש, שבו המוסדות הפיננסיים נעלמו והופשטו מנכסיהם; והמדינות יגלו כי כלכלתן השתנתה לחלוטין וכי תושביהן הפכו באחת אזרחי העולם. משוואת הכוחות תתהפך. עולם חדש של פרטים עצמאיים ושל מדינות רזות עומד בפתח.

המדינה הרזה

הבה נדמיין לרגע את העולם הזה, שבו כל הכסף גלובלי ודיגיטלי (כמו אירו, אך בכל מקום ובלי נגיד בנק). זהו עולם ללא בנקים, במובן המסורתי של המילה, שבו ישנן אינספור זירות המפגישות אנשים זה עם זה לטובת הלוואות, פיקדונות, השקעות וכדומה.

המדינה תיפרד מחלק ניכר מבסיסי הכוח שלה, ואלו יעברו לידי האזרחים. הרגולציה הנוגעת לכספים ולניהולם תתמוסס ותשתנה. בעולם שבו כל אדם הוא הבנק של עצמו, אין משמעות לתקנות ולחוקים הנדרשים להקמת מוסד פיננסי, שהלוא כולנו מוסדות פיננסיים; ואין צורך לקבל רשות מהמחוקק, כשם שאין לרשות יכולת לפקח על מסחר בין אנשים או לעצור אותו – לא רק בתוך תחומי המדינה, אלא בין כל שני אנשים, בכל מקום על הגלובוס. העולם הופך להיות קטן, שטוח ומיידי. כל אחד רשאי יהיה לעשות עסקים עם כל אדם אחר, ללא הבדלי דת או לאום, וגם ללא הבדלי מין (במובן species) – משום שנוכל לנהל עסקים, מסחר ותנועת הון גם מול יֵשויות דיגיטליות לחלוטין שאינן אנשים. ניתן לכתוב תוכנה שתחזיק מטבעות, תסחור, תלווה אותם לפי אלגוריתמי סיכון, תשקיע את הכסף בחזרה במקומות נושאי תשואה, וכך הלאה, ללא מגע יד אדם, כמערכת אוטונומית לחלוטין.

המדינה תיאלץ להמציא את עצמה מחדש, ובעיקר את היחס שבינה לבין האזרח. בעולם פתוח כלכלית, ללא גבולות מסחר, יריבו המדינות על ליבם של התושבים, שכן קל מאוד יהיה להגר ולעבור למקום אחר. המקומות הראשונים שישגשגו יהיו אלה שיפתחו עוד את השערים בפני כלכלה חופשית ודיגיטלית. הם ימשכו אליהם את המתעשרים החדשים, שצברו הון דיגיטלי ניכר ואינם מעוניינים לשלם ממנו מיסים ישנים. במדינה הזו, יהא שמה "ביטקוניה", ייגבו מהם רק מס תושבוּת ומס הכנסה שיבוסס על דיווח עצמי בלבד וישולם גם הוא במטבע דיגיטלי. בתהליך שמחזק את עצמו תהפוך מדינה זו להיות אחת המדינות העשירות בעולם. ביטקוניה תהיה החלוצה, ושכנותיה יבינו באיחור את הפספוס שלהן וינסו לשחזר את הצלחתה. לאחר ביטקוניה החלוצה, עוד ועוד מדינות תהיינה אנוסות לקבל עליהן את הדין הדיגיטלי.

סדר עולמי חדש עומד לקום.

כיום, הדולר חזק משום שמאחוריו עומדים הרבה אנשים עם הרבה רובים. מאחורי הביטקוין אין אף רובה, נושאת מטוסים או צוללת גרעינית, ולמרות זאת הוא עמיד, חזק ובלתי ניתן להשמדה. הוא עובדה קיימת; שד שיצא מהבקבוק ואינו יכול להידחס שוב פנימה.

אם הביטקוין ישתלט על מפת העולם, מדינות קטנות עשויות להתגלות כמעצמות חדשות והמעצמות הישנות עלולות לפשוט רגל ולהיקבר תחת חולותיה הנודדים של ההיסטוריה. ממלכת הדולרים הירוקים עלולה להתגלות כחסרת ערך, ובמקומה עשויה לקום ולפרוח מדינה נידחת שהחלה לצבור ביטקוינים לפני שנים. אולי תהיה זו איסלנד, שבה עלויות ייצור החשמל נמוכות מאוד וחלק ניכר מהכרייה העולמית מתרחש בה, ואולי סין, ואולי היתרון הכלכלי של מדינה ייקבע לפי איכות כוח האדם והיזמוּת הקריפטוגרפית של תושביה.

בשיחת סלון שגרתית, המשפט "הביטקוין ישתלט על מפת העולם", נשמע מופרך ודמיוני; אולם בפועל, זהו תסריט ריאלי לחלוטין. הבנק המרכזי של קנדה פִּרסם השנה ניתוח שבחן מה יהיו שיעורי הריבית בעולם כאשר יהפוך הביטקוין לסטנדרט העולמי החדש, כך שמטבעות שונים יונפקו כנגדו כשם שהונפקו בעבר כנגד זהב.[11] נראה כי במחלקת המחקר של הבנק של קנדה הפסיקו לטמון את הראש בחול. מובן שאין בידינו כל ערובה כי אחד מן התסריטים הללו יתממש, אולם ברור כי עצם קיומם של הביטקוין ושל יתר המטבעות הקריפטוגרפיים – כטכנולוגיה, כגשר חברתי וכערוץ לשמירה על ההון – סולל חלופות ממשיות לסדרי בראשית של הכלכלה העולמית.

למדינת ישראל, עולם הקריפטו הוא איום אך גם הזדמנות אדירה. מקובל לומר כי במדינת ישראל מצוי ריכוז מוחות מהטובים בעולם (לפי פרסומים זרים), שפע יצירתיות, יוזמה וגם צבא חזק. ככל שמדינת ישראל תשכיל לאמץ את כלכלת הקריפטו מהר יותר, כך יהיה לה יתרון יחסי נוסף על שכנותיה הקרובות והרחוקות. כבר כיום ישנן חברות קריפטו ישראליות רבות, אך בהשקעה מיידית נוכל להפוך למעצמה המובילה בעולם בתחום זה, לאבן שואבת ליזמים ולמקור אנרגיה כלכלית בלתי נדלית, שרק החלה את צעדיה הראשונים. עכשיו הוא הזמן, כשהתחום עודנו בראשית פריחתו ושחקנים רבים טרם נכנסו למֵרוץ.

מדינת ישראל אינה יכולה להרשות לעצמה לומר "לי זה לא יקרה". נציב מס הכנסה אינו יכול לנוח בכיסאו ולחשוב שבסופו של דבר תימצא דרך לחייב את כולם בתשלום מיסים בדיוק כמו היום; שר הביטחון אינו יכול להניח שתקציבו יתפח לנצח; נגידת בנק ישראל אינה יכולה עוד להרשות לעצמה להחזיק יתרות מטבע זר בדולרים בלבד. הביטקוין כבר מזמן אינו מטבע דמיוני.

אם מדינת ישראל תיערך לכך כעת, יש לה סיכוי טוב להצליח.

אני שם על זה ביטקוין.

דעאל שלֵו הוא יזם פינטק (הייטק פיננסי), בלוגר ("מר קדמוני"), מחבר הספר "הסוד הקדמוני" וממובילי קהילת הפליאו בארץ. ספרו החדש עומד לצאת בהוצאת כנרת זמורה ביתן.

קרדיט תמונה ראשית: Bigstock

[1] באפריל 2013 מחקו הבנקים בקפריסין כ-15 אחוז מהפיקדונות הפרטיים של לקוחות הבנק כדי לשלם את החוב המדינתי.

[2] לספקנים נזכיר כי בשנות השמונים האינפלציה השנתית בישראל הגיעה לכדי 445 אחוז. אף שכלכלתה של מדינת ישראל חזקה לעת עתה, יצירת אינפלציה של שני אחוזים בשנה היא יעד מוצהר של בנק של ישראל. זו אינה טעות: שחיקת כוח השקל היא מדיניות!

[3] למתקדמים, הנה הסבר מקוצר של "החידה". ישנה פונקציה מתמטית ידועה בשם Hash שמקבלת כקלט כל רצף של טקסט (לא משנה אם זו אות אחת או ספר שלם) ומחזירה תמיד ערך בן 32 ספרות ואותיות (למשל: 7be36e64679abz1e66cfe1e9b93a9e85). כאשר רוצים לכתוב בלוק חדש בבלוקצ'יין, הכורים כותבים את הבלוק שהוא כאמור רצף העסקאות שנוצרו בעשר הדקות האחרונות, ומחשבים לו את פלט ה- Hashהמתאים, כאשר כדי לכתוב את הבלוק בבלוקצ'יין חייבים לקבל תוצאה שמתחילה ברצף של אפסים. אולם בפונקציית Hash אי אפשר לדעת מראש מה תהיה התוצאה – לפעמים היא מתחילה באפס ולפעמים לא (בדוגמה לעיל היא מתחילה דווקא בשבע). כדי לגרום לתוצאה להתחיל במספר אפס עלינו להוסיף טקסט כלשהו בסוף הטקסט המקורי של הבלוק (למשל סימן קריאה בסוף הטקסט), להריץ את הפונקציה שוב ולבדוק אם קיבלנו תוצאה טובה. אם לא קיבלנו אפס, עלינו להוסיף עוד סימן קריאה ושוב לבדוק, וכך שוב ושוב עד שנקבל אפס כספרה ראשונה. תהליך כזה זה עלול לדרוש הרצות רבות מאוד של הפונקציה.

מכיוון שמהירות המחשבים עולה בהתמדה, הפתרון עשוי להפוך קל ומהיר יותר לעומת פרוטוקול הביטקוין המחייב פתרון רק כל עשר דקות בממוצע. לכן, הפונקציה נעשית קשה יותר ככל שהמחשבים נעשים מהירים יותר (נבדק אוטומטית ומתעדכן כל שבועיים). יעד זה נקרא ה-target כך שתוצאת ה-Hash תהיה נמוכה מהמטרה. כדי שיעד זה יושג, נדרש רצף ארוך יותר של אפסים, וכך במקום אפס אחד בהתחלה, נצטרך למצוא טקסט שייתן תוצאה שתתחיל בשני אפסים, שלושה אפסים וכן הלאה. כיום, פתרון החידה מחייב מציאת רצף של 18 אפסים לפחות. פתרון כזה זה מצריך טריליוני חישובים, לא פחות, כלומר אנרגיה רבה נדרשת כדי לכרות כל בלוק ולרשום אותו בבלוקצ'יין.

שימו לב כי ברגע שהחידה נפתרה, קל מאוד לוודא את נכונותה: כל אחד יכול להריץ את פונקציית ה-Hash על הבלוק האחרון ולוודא שקיבל רצף מתאים של אפסים בהתחלה.

[4] כיום, למעשה, כוח החישוב של רשת הביטקוין גדול יותר מכל מחשבי העל גם יחד.

[5] המונח "ארנק" מעט מטעה. להבדיל מארנק כסף "רגיל", המכיל מטבעות ושטרות, ארנק הביטקוין מכיל רק מפתחות. נכון יותר לחשוב על ארנק הביטקוין כעל מחזיק מפתחות. כמו במחזיק מפתחות אמיתי, אם מישהו שכפל עותק מהמפתח שלכם ללא רשותכם, הוא יוכל להיכנס אליכם הביתה. לכן יש לשמור על הארנק, כלומר על מחזיק המפתחות שלכם, היטב. וכך איש לא יוכל לפתוח את הדלת אל כספכם ללא רשות.

[6] מה גם שרוב תוכנות הארנק מייצרות כתובת ביטקוין חדשה בכל העברה כספית, ולכן לכל משתמש יש כתובות רבות מאוד, גם אם יש לו רק ארנק אחד. ממילא, המעקב אחרי הכסף ושיוכו לאדם פלוני קשה ביותר.

[7] יש בביטקוין מיליוני משתמשים. רק אל ה-coinbase מצטרפים כמיליון משתמשים חדשים (עם שם משתמש וסיסמה) מדי חודש. לא מתקבל על הדעת שכל המשתמשים הללו, או רובם, עבריינים.

[8] בוונצואלה, בהודו ובמקומות אחרים שבהם שולטת המדינה על ההון באופן הדוק, הביטקוין יקר מאוד לעומת מחירו בכל מקום אחר. מבחינת המקומיים, יש לו ערך רב יותר מזה של המטבע המקומי – שאינו יכול לצאת מהמדינה או להציל אותם ביום סגריר. בזימבבואה, הביטקוין נסחר כעת בפרמיה של 85 אחוזים! ראו http://www.techjuice.pk/zimbabwe-one-bitcoin-worth-7200/

[9] ואכן, ההצפנה מכחידה את יכולתה של המדינה לסגור מוסדות ולאכוף את חוקיה. במדינת ישראל נאסר הסחר בסמים, אולם בפועל, בסיוע מערכת ההצפנה של אפליקציית טלגרם, קמה לאחרונה בארץ רשת משלוחי קנביס המונה כבר אלף סוחרים ו-70 אלף לקוחות. כשטכנולוגיה מאפשרת פוגשת קהילה דורשת, המדינה והאכיפה נותרות מחוץ לתמונה.

[10] אלה לוי-וינריב, "המטבעות הווירטואליים עלו על הכוונת של רשות המסים", גלובס, 1.8.2017.

http://www.bankofcanada.ca/wp-content/uploads/2016/03/swp2016-14.pdf [11]

דניאל

29.11.2017כתיבה ברמה גבוה מאוד, תודה רבה

רון סטון

16.12.2017אתה יכול לכתוב הרבה פילוסופיה על אותו מטבע מיסכן שנולד לו ביום בהיר לספק את כל הצרכים של אותם מפיונרים אשר רוצים להלבין את כספם

אי לכל ובמצב של היום הכל זורם והכל טוב לכולם כמו איזה מנייה שאנשים שמעו טפטו שומעים עליה וכולם רצים לכנותה .

הכל ימשיך לעלות עד שיקום מטבע חדש גם ב100 דולר ואנשים יעברו לכיתה חדשה ואז מי שישען על הישן לא ישאר ממנו כלום.

מה המטבע הזה נו באמת מה זה פייסבוק ווצאפ איזה תוכנה שהעולם יאחוז בא .

אלו זה סתם קישקוש שאין בו כלום אשר רק מסביבו יש את אותם קומבינתורים שהחליפו את מאדוף .נו באמת מה אתה שכתבת את כל המגילה הזאת על מנת להשפיע אתה מושקע שם ? נו ודאי שכן השאלה שלי מתי תיברח כמו ברווז ? היום או בעוד שנה ?

תגיד מה אתה באמת מאמין במה שאתה כותב ? ריבונו דל עולם מה החרטה הזאת מאיפה נולדה ? מטביע שיש לו ערך אתה יודע מה זה גם לא מטביע אין לך כלום בייד רק אויר אוי ה׳ ישמור על כל היהודים שלא יפלו בפח הזה . חנוכה שמח

דעאל שלו

17.12.2017תודה לך רון. אני שמח שהקדשת זמן לקרוא את המאמר ולהגיב על הטענות בצורה עניינית, בוגרת ומעמיקה. חנוכה שמח.

יוגב

21.12.2017מאמר מצויין. הצלחתי להבין בלי התלהמות ודעות קדומות.

לצערי אני לא ממתעשרי הביטקוין, אבל בהחלט מבין טוב יותר את הטכנולוגיה ואת הזדמנות..

מאמר מפוקח, מאוזן ויסודי.

נעם

29.11.2017יישר כוח.

תאורטית, ככל שיעלמו לאנשים עוד ועוד קודים של ארנקים, יעלמו ביטקויינים עד שיגמרו, לא?

יצחק

03.12.2017ארנקים ייעלמו אבל כנראה לא בקצב מספיק גבוה בשביל שהביטקוין יאבד. קצב הכרייה גבוה יותר ויש גם מספיק אנשים נומרלים ששומרים טוב על הארנקים שלהם.

משה

07.12.2017כבוד גדול לכותב,

אמנם כתבה ארוכה אבל זאת הכתבה הכי מובנת והכי מסבירה בצורה נהדרת על הביטקוין ועל כל העולם הקריפטו,

לא מצאתי בכתבה התייחסות למצב שהאנושות תשלוט בעצמה ללא שלטון מכיוון שהכסף נמצא בשליטת ההמונים דבר שיכול להביא לכאוס בהתנהלות מדינה

דעאל שלו

10.12.2017תודה משה!

אין איש יודע מה ילד יום, ואישית איני חושב שאנו נראה התפרקות של מוסד המדינה בגלל התפרקות כסף הפיאט. המדינה תאלץ להסתגל ליותר חופש לאזרחים ופחות שליטה על ההון. בעיני יהיה זה עולם בריא הרבה יותר.

עמית

01.12.2017מעניין מאד. תודה לכותב. יש לי שאלות והערות.

1- אין לדעתי התייחסות מספקת לנושא שמירת המפתח אצל הצרכן. איפה זה? בנייד שלי? מה עלי לעשות כדי לא לאבד את זה כשהנייה אובד או מתחלף?

2 – מה יקרה אם וכאשר תחול מהפיכת חישוב גדולה ומשמעותית, כזאת שתאפשר לבעלי מחשב חדש לחשב הרבנ יותר מהר, או לפצח הרבנ יותר מהר הצפנה?

3 – אם כל בעל ארנק מחזיק את כל הבלוקציין אצלו, מה יקרנ כאשר הבלוקציין יגדל עוד ועוד כך שלא יוכל להיות מוחזק על מכשיר מקובל? מה קורה היום אם מכשיר מבוים קטן מכדי להחזיק את קובצי הבלוקציין? האם אין סיכון לאבד את המפתח במצב כזה?

שירלי

10.12.20171. יש כל מיני דרכים. זה יכול להיות על נייח/נייד, על ״ארנק״ נפרד (יחידת חומרה ייעודית) או אפילו רצף סיסמאות שתזכור. ישנם ארנקים בהם אתה יכול ״לפצל״ את המפתח למספר חתיכות

2. דרישות המערכת מתעדכנות פעם בשבועיים לפי ממוצע כח החישוב של השבועיים שחלפו, מתאימה את עצמה לשינוי בכח המחשוב

3. הכורים מחזיקים את הכל, אבל קל מאוד לכל משתמש לדעת שזה עותק תקין של הבלוקצ׳יין לפי כתובת הבלוק האחרון

דעאל שלו

10.12.2017תודה עמית,

1. תקצר כאן היריעה. ככלל, קל מאוד לגבות את הארנק כך שגם אם יאבד הטלפון המפתחות ישארו ברשותך.

2. אתה מתייחס למחשב קוואנטי, והוא לא מאיים על הביטקוין. ראשית, מחשב קוואנטי מאיים הרבה יותר על כל ההצפנה באינטרנט, הרבה לפני הביטקוין, אך ביטקוין הוא קוד פתוח וכבר כעת יש חלופות הצפנה שאינן תלויות בתורת המספרים ושמחשב קוואנטי חסר תועלת מולם. כשנגיע לגשר, נעבור אותו.

3. בארנק רגיל אין את כל הבלוקצ'יין אלא רק ב"צומת" (full node) וכרגע הגודל הוא כ 30 ג'יגה בלבד, כלומר כל מחשב ביתי יכול להחזיק זאת. הגידול העתידי איטי מקצב גידול גודל הזכרונות.

מ-ט

23.12.2017גודל הבלוקצ'יין של ביטקוין כרגע לא 30GB, אלא כ-180GB, והוא גדל בכ-50GB לשנה. קצב הגידול יגדל אם יכולת עיבוד העסקאות של הרשת תגדל, מה שקריטי כבר עכשיו.

יש פתרונות שעובדים עליהם, וחלקם אולי יכנסו לשימוש בקרוב, אבל יש הרבה שאלות פתוחות לגבי היכולת של הרשת לעבד כמות עסקאות מספקת למספר הולך וגדל של משתמשים. הבעיה היא גם שחלק מהפתרונות מערערים במידה מסוימת את היסודות הרעיוניים של ביטקוין: חוסר תלות בגופים מרכזיים לאכסון ועיבוד נתונים, חוסר צורך בלסמוך על גופים שלישיים מבחינת אבטחה, ועוד.

יובל

02.12.2017מעניין מאוד אבל ממש ארוך, היה אפשר לקצר את המאמר בשליש

צביקה

02.12.2017המאמר הכי בהיר בנושא שקראתי עד היום

משה

03.12.2017מעונין להשקיע ולא יודע כיצד האם יש מדריך או מדריכה .קראתי בידיעות של שבת שיש כאלו אשמח אם יצרו קשר איתי וניפגש.משה.052.8725746

קוראת

03.12.2017מאמר מפוזיציה

צריך גילוי נאות

דעאל שלו

10.12.2017גילוי נאות: אני לא סאטושי!

נתן איבגי

05.12.2017כתיבה יפה.

לא הבנתי "נכון לכתיבת שורות אלה.."

דבר נוסף אנחנו כיהודים מאמינים שיעקב אבינו יצר את המטבע (תיקן להם מטבע* ) דהיינו יצר שער חליפין ראשון בהיסטוריה.

ועל זה שמעתי פעם. היהודים המציאו את הכסף והיהודים המציאו שחסר כסף.

עדי

05.12.2017המאמר הכי טוב שקראתי בנושא. תודה.

נרי

06.12.2017תודה רבה על המאמר אתה כותב נהדר, הבאת דוגמאות הממחישות כל מצב/טיעון בצורה מובנת לכולם. שאפו גדול!

Koby

09.12.2017Amazing , thank you !

מרק

09.12.2017כתבה יפה מאוד! מעניין ביותר! יש אתר נהדר שמסביר מה זה ביטקוין ושאר המטבעות לישראלים בעברית! מומלץ לבדוק! http://www.mrbitcoin.co.il/news

פה לאו

10.12.2017תודה דעאל ממש טוב. עם זאת אתה מציג בעיקר את הדברים הטובים ולא מפתח מידי את הרעים.

למשל, שהעשירים של היום יוחלפו בעשירים שקנו ביטקוין בתחילתו, שאם המדינה תמסה ארנונה לאנשים לא יהיה כסף לשלם שכד, שאמנם לחצי מהעולם אין גישה לבנק, אבל במידה מסויימת גם לחצי מהעולם אין גישה טכנולוגית לביטקוין (אלא אם יצליחו לפשט את זה בהרבה.), נושא אבטטח הארנק וכד – אם לכולם יש טרזור, יתחיל גל פריצות מטורף (אז אולי נעבור למודל כספות או מולטיסיג), ועוד בעיות…

אבל בגדול ביטקוין זה אחלה.

דעאל שלו

10.12.2017תודה!

בכמה מילים להערותיך:

1. תנועת הון היא תהליך המתרחש לא בפעם הראשונה בעקבות הטכנולוגיה, ואכן אנו צפויים לעשירים חדשים במקום העשירים הישנים. זו לא בעיה מיוחדת.

2. הגישה לביטקוין תהיה פשוטה בהרבה. כבר היום הבן שלי (13) יודע לפתוח ארנק ולהעביר ממנו. בקרוב זו תהיה מיומנות בסיסית לכל אפרוח.

3. איננו רגילים לשמור את ההון שלנו בעצמנו כי התרגלנו לתת לבנק לעשות זאת. חלק משינוי הגישה הוא לקחת אחריות. כן, זה תהליך אבל זה קורה כבר כעת ומהר למדי. אם מבצעים אבטחה ראויה ופשוטה למפתחות, אף האקר לא יוכל להם. זה לא מורכב כלל.

וכן, בגדול ביטקוין זה אחלה. אני לגמרי מסכים 🙂

פה לאו

11.12.2017א, חשבתי שתשים לב לשם שלי 🙂 שנתיים לא בארץ וכבר שוכחים אותי…

ב. אבטחה ראויה ופשוטה? אשמח לשמוע עצות כי לי בינתיים אין לי מושג איפה ואיך להחביא את הסיד.

ג. בנקים אולי ימשיכו להתקיים במתכונת של כספות.

ד. בחייך תסכים איתי שהבן שלך מיוחד עם אבא מיוחד. תגיד לו לשאול בכיתה שלו כמה יודעים ואז נראה.

ואגב, הבן שלך גם יודע לשמור על המחשב שלו נקי, להשתמש בסיסמא שונה בכל שירות, באורך 12 תווים ומעלה ולהיזהר מפישינג? גם אם כן, הרוב לא יודעים. רוב העולם עדיין משתמש ב1234 כסיסמא.

בחייך, לבי נחמץ כשאני רואה הדיוטים בקבוצת פייסבוק שנשדדו מאות אלפי דולרים כי הם לא יודעים להיזהר מפישינג הכי עלוב בעולם.

מזהירים אנשים מפני כל הדברים האלה ועדיין אם תשאל את השכן מה הטלפון שלו תגלה את הסיסמא לווייפיי שלו.

דעאל שלו

11.12.2017א. לא שכחתי אותך ידידי, ולא את הפר הקרוי על שימך…

ב. תוכל לפצל לשתי רשימות ולשמור כ"א בשני מקומות לפחות, וכך תשיג שרידות וגם אבטחה. טוב עוד יותר לעשות רשימות 2:3 (שלושה חלקים כשכל שניים מרכיבים את השלם).

ג. אולי.

ד. מסכים… אבל עוד שנה כולם ידעו.

ה. מסכים ביותר שמודעות ואחריות אישית הן המפתח, תרתי משמע.

דניאל

13.12.2017שלום ,

קודם כל כתיבה יפה מאוד , המאמר הכי ברור שקראתי.

יש לי כמה שאלות :

1. בגלל שאין בנק שמפקח על המטבע איך אפשר לדעת לאן זה ילך (הערך)?

2. מה יקרה כאשר נגיע ל21 מליון מטבעות ? האם הערך יעלה?

3. שמעתי עם על עוד מטבעות דיגיטליות כמו אטריום למשל. האם גם הן מוגבלות ל21 מליון מטבעות ?

4. אם בעוד כמה שנים השלטון במדינה כלשהי יחליט (לדוגמא :ארה"ב ) שלא חוקי לסחור בביטקוין בגלל שהערך של הדולר יירד או בגלל שאפשר לקיים עיסקאות לא חוקיות .ולאחר תקופה נצא מנקודת הנחה שזה מתפזר בכלל העולם.. מה יקרה לכסף שלנו ?

דעאל שלו

17.12.2017תודה דניאל,

1. אי אפשר לדעת לאן ילך המחיר. אתה רק יכול להעריך זאת על סמך התבוננות במציאות ובביקושים על סמך היתרונות אותם הביטקוין מעניק לעומת מטבעות הפיאט (שים לב, גם במטבע רגיל כמו הדולר והשקל, אשר בנק מפקח על העניין, המחיר הוא תוצאה של היצע וביקוש והבנק המרכזי יכול רק קצת לווסת אבל לא למנוע קריסה של מטבע מקומי במקרה של אינפלציה או משבר).

2. כאמור, אין איש יודע. נגיע ל 21 מ' מטבעות בשנת 2140. המחיר יהיה מין הסתם כבר בנקודת שיווי משקל והעמלות על התנועות יממנו את עבודת הכרייה.

3. לא. יש אלפי מטבעות, חלקם שמרו על ה 21 מיליון, רובם נקבו בכל מיני מספרים – למשל ריפל הנפיקו 100 מליארד. אין שום כלל, וכל יזם יקבע כאשר ידבנו ליבו.

4. אפשר להניח שזה יקרה. המלחמה מול הביטקוין תהיה קשה, אבל אין לאף מדינה סיכוי, כי כסף גלובלי לא עוצר בגבול או במכס. המדינות גם לא ימהרו לעשות זאת כי יש אלפי מטבעות, ואם יאסרו על הביטקוין, הם ידעו כי מטבע אחר עלול לקחת את מקומו. זהו קרב אבוד ותוצאתו כבר ידועה מראש.

חנן

16.12.2017שאפו!

המאמר הכי ברור שקראתי בנושא בעברית, עזרת לי רבות להסביר את זה לחברים ומשפחה.

תודה לך ואל תפסיק לכתוב!

דעאל שלו

17.12.2017תודה חנן!!! בדיוק בשביל תגובות כאלו אני כותב.

דניאל

23.12.2017מאמר מדהים דעאל!!

יש פה התייחסות מעמיקה לכמעט כל טענה אפשרית בנושא, הסברים מובנים ופשוטים לקהל לא טכני – ומעל הכול – גישה מפוכחת ונכונה לגבי טכנולוגיה ואיך היא משנה את העולם וזונחת מאחור את כל מי שלא עומד בקצב – למרבה היגון של הנשארים בעבר.

נדרשת הבנה מעמיקה ורב-תחומית כדי לכתוב מאמר כזה וניכר מהכתיבה שאתה שולט בתחומים רבים. שאפו!

בהסתכלות היסטורית אנחנו באחת התקופות המרתקות לחיות, והדבר החשוב ביותר לזכור הוא לא להפסיק ללמוד ולהישאר צנוע ופתוח לעתיד, כי אין לדעת מאיפה יבוא הרעיון הגדול הבא שיכבוש את העולם בסערה – הקצב של החידושים וההתפתחויות רק מאיץ 🙂

מעכשיו כל פעם שמישהו ישאל אותי למה אני מאמין בביטקוין או למה לדעתי הוא ישתלט על העולם אני אשלח אותו לפה..

תודה ושוב תודה!

ניתאי

23.12.2017המאמר הכי טוב שקראתי בנושא! אפילו אחרי מספר חודשי מסחר במטבעות קריפטו הובהרו לי מספר נקודות. ממתין לספר…

תודה רבה!

דעאל שלו

27.12.2017תודה ניתאי. כיף לשמוע!!!

עודד

24.12.2017תודה רבה דעאל!

מאמר מדהים! מפורט, מנומק, ברור ומסביר מצוין את כל העולם הזה להדיוטות

רציתי ברשותך להתייחס לנושא עתידן השחור של המדינות שלא 'יתקדמו':

1. מהפיסקה שמתחילה ב-"כאשר הכלכלה תעבור לשם, אל מרחב גלובלי"

לא ברור לי, למה זה כל כך מסובך לגבות מסים בקריפטו על פי עסקאות שנרשמות בספרים?

2. למה פשוט לא לשלב את הקריפטו עם מטבע רגיל במדינה (בחסותה), כמו שבטורקיה אפשר לשלם עם יורו ומטבע מקומי בו זמנית? האם זה מסובך להחזיק ביטקוין כרזרבה בבנק ישראל?

דעאל שלו

27.12.2017תודה עודד!

לא מסובך במיוחד לגבות מיסים בקריפטו, כשם שבעבר גבו מיסים גם בצורה של קמח או מלח. העניין הוא שהמדינה בוחרת שלא לקבל קריפטו כי היא אינה מכירה בו כמטבע. אם תכיר בו כמטבע שווה לשקל, ברור שלאזרחים תהיה הבחירה עם מה לשלם – וממילא להחליט מהו הכסף הטוב יותר עבורם. האזרחים יעדיפו לבזבז שקל ולשמור ביטקוין (כי השקל אינפלציוני ונשחק כל הזמן והביטקוין דפלציוני וערכו עולה), ולכן המטבע הטוב יכחיד את הרע.

החוק הזה בכלכלה (חוק גראשם) הוא כבר מימי הנרי השמיני, או אז מטבעות השילינג מהעופרת הכחידו את המטבעות השילינג מהכסף, למרות ששני הסוגים הונפקו במקביל, כי אנשים העדיפו לשמור כסף ממתכת יקרה ולבזבז כסף בערך נקוב זהה, ממתכת זולה.

אם המדינה תסכים לקבל תשלומים בביטקוין, היא כורתת במו ידיה את השקל שלה. אבל בכל מקרה זה יתרחש בסופו של דבר, רק אחרי קצת יותר זמן ומאבקים…

בינתיים אני מקווה לטובת כולנו שהמדינה מחזיקה רזרבות גם בביטקוין ולא רק בדולר…

שרוליק

07.01.2018מאמר מדהים! ללא ספק הכי טוב בנושא. עוזר להסביר לציבור הרחב את חשיבות העניין.

הוספתי קישור בויקיפדיה.

ממליץ לתרגם לאנגלית כדי להפיץ את המאמר עוד יותר.

תודה שוב.

דעאל שלו

10.01.2018וואו. תודה שרוליק על הפרגון והקישור!!!

רועי

15.04.2018מאמר ברמה גבוהה מאוד, באמת שעל אף שאני כבר בתחום מספר חודשים ומחשיב עצמי כבקיא ביתרונות הביטקויין למדתי הרבה דברים חדשים.

אם זאת יש לי שאלה מהותית, אתה מציין בכתבה שהבנקים שהיום מלווים את כספי הציבור יעלמו בעתיד (הכיסים שלהם יתרוקנו) ובמקומם לכל אחד יהיה את הארנק שלו, שישמש כמעיין בנק, ותהיה לו את האפשרות לבחור למי להלוות כמה ומתי. את כל זה אני מבין ומסכים שזה מה שיקרה במידה והבנקים אכן יעלמו, אך משהו אחד חסר לי. הכלכלה העולמית בנויה על הלוואות בחסר (אולי המינוח לא מדוייק, סלח לי על כך) – להלוואות יותר כסף (הרבה יותר) מאשר הבנק מחזיק מתוך ראייה שהכלכלה תמשיך לשגשג וההלוואות שניתנות יוחזרו, אלו יושקעו שוב בדברים חדשים וחוזר חלילה, במילים אחרות, הקיום של הבנקים, עם כמה שהם ריכוזיים ועושים בכספנו כרצונם, מניעים את הכלכלה והטכנולוגיה באמצעות הכספים שהם מלווים ללא הכר. שאלתי היא כזאת, האם המעבר לביטקויין, שאותו אי אפשר להלוואות בחסר – אי אפשר לייצר ממנו כרצוננו במטרה שתוחזר לנו ההלוואה בעתיד, לא עלולה לפגוע בכלכלה העולמית בטווח הרחוק, ואם ואיך לדעתך יהיה ניתן להתמודד עם המצב הזה?

נכון שיהיו לך יתרונות שתהיה אפשרות השקיע בדברים שאנחנו מאמינים בהם, ואף אחד לא יוכל לעצור מבעדנו להלוואות לכל מטרה, אך הפחתת התזרימים שניתן יהיה להוציא בצורה ניכרת לא תהווה בעיה? בנוסף, ייתכן מצב שהרבה אנשים יפחדו להשקיע את כסף ויעדיפו לשמור אותו אצלהם, דבר שיעצור את הכלכלה עוד יותר ויכול אף להחזיר אותנו לתקופות שלפני הבנקים, שבהן לא הייתה הלוואה בריבית (או לפחות לא משהו מסודר לפי מה שאני מכיר), ובאמת מייחסים את הזינוק המטאורי של האנושות במאות האחרונות להלוואה בריבית. לצורך העניין אני מכיר שאת כל עניין גילוי היבשות שהתחיל באירופה, נבע הרבה בזכות אותן הלוואות.

אשמח מאוד לשמוע את דעתך בעניין.

תודה.

maxmen

30.05.2021כותב המאמר שוכח כאן משהו קריטי וזה בנקאות ברזרבה חלקית אם בכלל רזרבה. ואני הסביר בטוב טעם.

והיה שנזרום עם הטענה שאי אפשר לסגור את האינטרנט (שזה בעיני הסיכון הכי גבוה שקיים. זה כמו ביטול האימפריה שזה אפשרי וזה קורה אין ספור פעמים בהיסטוריה. ק"ו אינטרנט שזה לא אימפריה כשלעצמו אלא תלוי בכל משטר ומשטר בכדור הארץ = יכולים לסגור את האינטרנט), הכסף המוצע היא בדיוק כמו זהב. ככה שיש לו את החיסרון של הזהב, שהעיקרי היה שהוא מוגבל מצד אחד, ומצד שני הרבה מזה = אינפלציה (כמו בזמן שלמה המלך – אֵין כֶּסֶף לֹא נֶחְשָׁב בִּימֵי שְׁלֹמֹה לִמְאוּמָה. או בזמן ספרד שהם מצאו הרבה זהב ביבשת אמריקה).

שלבני אנוש יש הגבלה. נגיד מיליון בני אנוש בכדור הארץ = X שעות עבודה =X כסף, אז יש גבול לכמות הכסף. ואז היזמות האנושית מוגבלת לכמות הכסף שיש בכדור הארץ. כלומר בני אנוש מתקדמים לאט לאט כמו צב.

וזה מה שהיה עד המצאת הבנקאות ברזרבה חלקית. המצאת בנקאות ברזרבה חלקית עשתה מהפך. אין גבול לכמות הכסף האפשרי (ככה שאין גבול ליזמות האנושית). כל זמן שהאדם מבטיח עמל בעתיד?! אפשר כבר עכשיו בהווה להדפיס את הכסף ואין חשש מאינפלציה כי הכסף מתרגם עמל עתידי אמיתית. כסף = עמל = שטר בעלות על עמל.

הווה אומר. הכסף הנמצא עכשיו בכדור הארץ, שווה לערך שבעים שנות עמל בעתיד = חי אדם. כלומר הקדמנו את הצמיחה והשגשוג האנושית בדור שלם. ממשלות או חברות יכולות להדפיס כסף חוב לכמה דורות ולא רק לדור אחד. תחשבו על החוב של האימפריות ותבינו כמה דורות עמל עתידי צריכים לכסות אותם. וכל החובות האלה הם צמיחה ושגשוג אנושי בהווה.

כלומר עצם המצאת כסף חוב = להדפיס כסף בהווה על הבטחת עמל עתידי, הביא לבני אנוש את הצמיחה המטורפת שיש לנו במודרנה.

את השיטה הזו אי אפשר ליישם בכסף מוגבל כמו זהב או ביטקוין.

לעומק הביטקוין מחזיר את בני אנוש אחורה בזמן, והצמיחה והשגשוג האנושית יחזור להיות לאט לאט כמו צב.