המספרים- דצמבר 2017

|

Getting your Trinity Audio player ready... |

ביטוח לאומי: הבור בקצה המנהרה

אוטו פון-ביסמרק, הקנצלר הראשון של הקיסרות הגרמנית, הגה את רעיון הביטוח הלאומי. ספק אם תיאר לעצמו שדווקא מדינת היהודים תאמץ אותו בחום רב כל כך. המוסד לביטוח הלאומי, שהוקם בשנת 1954, הוא הכלי הממשלתי המרכזי לביצוע תשלומי העברה וליצירתה של מדינת הרווחה. מבחינת היקף תקציבו הוא משתווה למשרדי הממשלה הגדולים ביותר. כפי ששמו מעיד עליו, מטרתו היא לשמש חברת ביטוח – כלומר, לגבות פרמיה במשך שנות ההשתכרות, ובשעת משבר, זקנה או חולי לשפות את הזכאים ולאפשר להם להתגבר על שבירת מטה לחמם. במידה רבה המוסד לביטוח לאומי אכן מתפקד כך: כולנו, שכירים ועצמאים, מפרישים אחוזים ניכרים ממשכורותינו מדי חודש בחודשו, ובתמורה אמורים לקבל את דמי הביטוח כשנזדקק להם בעתיד.

אולם שלא כחברת ביטוח רגילה הביטוח הלאומי הוא, ובכן, לאומי. בעוד חברת ביטוח מושתתת על זיקה ישירה בין גובה הפרמיות לבין הכיסוי הביטוחי, הביטוח הלאומי מתנהל על פי פרמטרים אחרים: הוא גובה פרמיות מן הציבור הרחב על פי חוק – ואפשר אפוא לראות בהן סוג של מס – ומעביר תשלומים לנזקקים לו על פי החלטות ממשלה. ממילא, הביטוח הלאומי מתקשה לקיים איזון בין הכנסות להוצאות ואיננו כפוף למאזן רווחי כלשהו. ואכן, כבר בשנות השישים הוצע לאחד את מנגנון הגבייה של הביטוח הלאומי עם זה של רשות המיסים כדי למנוע כפילות ובזבוז כספי ציבור.[1] ההצעה, כמה מפתיע, לא יצאה אל הפועל.

מצב עניינים זה מקשה מאוד על הביטוח הלאומי לכלכל את צעדיו בתבונה ולמזער סיכונים, שכן למעשה הוא מושתת על אחריות ללא סמכות. כל הצעת חוק פזיזה העוסקת בהרחבת קצבאות מאיימת על חוסנו של המוסד, והמחוקק ה"חברתי" אינו נוטה למצוא מקורות תקציביים למימון הצעותיו.

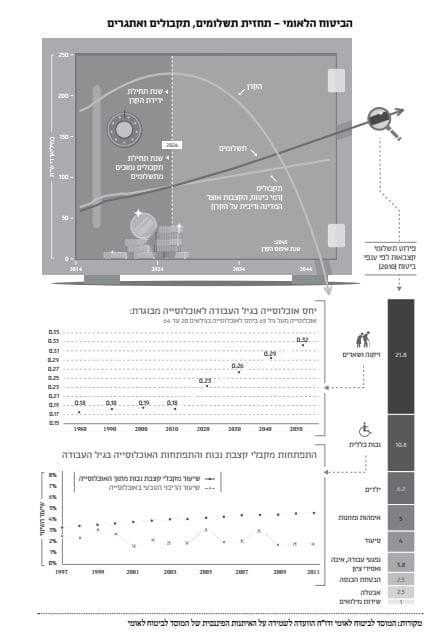

עד עתה, למרות תהפוכות רבות, תפקד הביטוח הלאומי היטב. מערכת הרווחה בישראל עברה שינויים רבים, נחקקו חוקים, נערכו הפגנות והתקיימו שביתות, אך כסף שיוזרם אל הזכאים כמעט תמיד היה. אולם בשנים האחרונות פרסם הביטוח הלאומי דו"חות אקטואריים (כלומר דו"חות פיננסיים הבנויים על תחזית עתידית) עדכניים המעידים על בעיה חמורה. כפי שניתן לראות בגרף 1, צפוי כי בשנת 2045 יאזל לחלוטין הכסף בקרן המוסד לביטוח לאומי. הדבר יקרה בשל צפי הוצאות גבוה מצפי ההכנסות, מצב המחמיר עם הזמן בעקבות שני גורמים: העלייה בתוחלת החיים וחקיקה תקציבית מרחיבה במיוחד.

הביטוח הלאומי אמנם אינו מסוגל להתאים את הכנסותיו להוצאותיו, אך בכל זאת הוא נדרש לפעול כגוף ביטוחי ולממן את עצמו באמצעיות הפרמיות שהוא גובה מן הציבור. כלומר, לגייס כספים בהווה לשם מילוי התחייבויות עתידיות. כדי לעמוד בהתחייבויותיו בעוד עשר שנים, על כל גוף ביטוחי להבטיח קיומו של "איזון אקטוארי", כלומר לוודא שהכנסותיו הצפויות בעוד עשר שנים עדיין יהיו גדולות מהוצאותיו; אם התחזיות אינן מבטיחות איזון כזה, עליו להעלות את פרמיות הביטוח או לשנות את תנאי התשלום בעתידיים. אלא שלביטוח הלאומי אין, כאמור, אפשרות לעשות זאת. לביטוח הלאומי קיימת קרן כספית משמעותית שתפקידה להקנות יציבות בעת משבר או בשנים קשות. אולם כאשר צפי ההוצאות גדול מן ההוצאות לטווח הארוך, הגירעון האקטוארי מרוקן במהירות גם את קרן הגיבוי.

כדי להבין כמה עמוק הבור שאליו מידרדר הביטוח הלאומי נתבונן בכמה נתונים. ראשית, סוגי הקצבאות שהוא משלם. כפי שניתן לראות בתרשים 2, חלק הארי הן קצבאות המשולמות לטווח ארוך (זקנה, שארים ונכות). הבעיה בקצבאות הללו היא שהן קבועות יחסית וארוכות טווח – אין מדובר בדמי אבטלה זמניים – והן נוטות לגדול עם השנים. בישראל תוחלת החיים גבוהה מאוד ומתארכת בכשלושה חודשים בכל שנה. כפי שניתן לראות בתרשים 3, היחס בין אוכלוסייה בגיל עבודה לאוכלוסייה מבוגרת צפוי לרדת בחדות (כלומר, יהיו יותר זקנים ביחס לצעירים). העלאת גיל הפרישה לנשים, הצפויה לפתור חלק ניכר מן הבעיה, נדחית שוב ושוב בכנסת בשל שיקולים שענייניותם מוטלת בספק.[2]

מצב קצבאות הנכים גם הוא איננו מבשר טובות. בכל שנה עולה כמות המבקשים להיות מוכרים כנכים, וההסכם שנחתם לאחרונה עם הנכים צפוי להחריף את הבעיה. ההערכות ראשוניות דיברו על תוספת הוצאות של 4–6 מיליארד לשנים הקרובות – תוספת שכלל אינה משוקפת בגרף 1 המבוסס על תשקיף שנערך לפני חתימת ההסכם.

הגירעון הצפוי איננו מפתיע איש. הביטוח הלאומי עצמו התריע על הבעיה כבר לפני כמה שנים. בשנת 2010 הוקמה ועדה לבחינת האיתנות הפיננסית של הביטוח הלאומי, וזו פרסמה דו"ח מפורט ובו המלצות כיצד לתקן את המצב. עיקרן היה חלוקת התשלומים לאשכולות לפי אופיים, יצירת מערכת איזונים בין התקבולים לתשלומים, יצירת תשתית מידע מתקדמת על יציבות הביטוח הלאומי והסדרה טובה יותר של כללי ההעברה מתקציב המדינה. ההמלצות ניתנו והוכללו בדו"ח מפורט[3] – אך דבר לא נעשה.[4]

חמור מכך, רק בשנה האחרונה התקבלו בכנסת ובממשלה כמה החלטות המיטיבות לכאורה עם הציבור, אך אינן מתחשבות במצבו המידרדר של הביטוח הלאומי. בין היתר הועלו קצבאות הזקנה באמצעות הקלת התנאים לקבלת תוספת ותק;[5] נדחתה שוב ההחלטה על העלאת גיל הפרישה לנשים, העלאה שצפויה הייתה לדחות את ההתמוטטות בכעשור; וכמובן, הוחלט על העלאות שכר נרחבות והפרשות לעובדי המוסד לביטוח לאומי.[6]

משמעות הנתונים הללו היא שהביטוח הלאומי אמנם משלם כיום קצבאות כרגיל אך הוא חדל למעשה למלא את תפקידו כגוף ביטוחי המסוגל להבטיח תשלומים עתידיים. ציבור העובדים בגילי 30–40 יכול לדעת כמעט בוודאות שהכסף הרב שהוא משלם כל חודש לביטוח הלאומי לא ישמש בעבורו לקבלת קצבת זקנה. עד שיצא העובד לפנסיה, הכסף יאזל.

ובכן, מה יקרה אז? איש איננו יודע. אפשרות אחת היא שמערכת הרווחה בישראל תקרוס – קצבאות יצומצמו בחדות, תכניות סיוע והכשרה יבוטלו וכן הלאה. אפשרות סבירה יותר היא שהממשלה תתגייס להצלת המוסד ותממן מתקציבה את הגירעון האסטרונומי. אם כך יקרה, יוטל עומס חריג על תקציב המדינה (כיום הוצאות הביטוח הלאומי מסתכמות ביותר מ-115 מיליארד שקלים, סכום השקול לכרבע (!) מתקציב המדינה הכולל) שעלול לזעזע את המערכת כולה.

המשק הישראלי איתן – כיום. העתיד, מסתבר, ורוד הרבה פחות. אם יש ממשלה בירושלים, שומה עליה לחדול מההתחמקות וליטול אחריות – כדי שבנינו לא ישלמו את מחיר הקריסה.

[1] "גביית דמי הביטוח הלאומי תשולב עם מס הכנסה", דבר, 6 באוקטובר 1969.

[2] מירב ארלוזורוב, "אי-העלאת גיל הפרישה לנשים – מדיניות בת יענה שתעלה 5 מיליארד שקל לפחות", דה-מרקר, 16 בינואר 2017.

[3] דו"ח הוועדה לשמירה על האיתנות הפיננסית של המוסד לביטוח לאומי בטווח הארוך, ניסן תשע"ב, אפריל 2012.

[4] יורם גביזון, "חברת הביטוח החשובה בישראל פושטת רגל", דה-מרקר, 28 ביוני 2017.

[5] טל כרמון, "ועדת העבודה והרווחה אישרה שתי תוספות לקצבת הזקנה", דבר ראשון, 14 בנובמבר 2016.

[6] חיים ביאור, "עובדי המוסד לביטוח לאומי יקבלו מענק של 9,000 שקל", דה-מרקר, 28 ביולי 2015.