כרוניקה של פיזור אוכלוסין: על חקיקה ומגבלותיה

|

Getting your Trinity Audio player ready... |

תמריצים עובדים – אבל לא תמיד בכיוון הרצוי. מאמצי פיזור האוכלוסייה בישראל באמצעות הטבות מס הם דוגמה לשימוש לקוי בתמריצים ככלי לקידום מדיניות ציבורית

לִזְכֹּר אֶת פִּתְגָּמוֹ הַתָּם וְהַזָּהִיר:

חָזָק אֲבָל חַלָּשׁ הַחֲזִיקוּ בַּמַּכְשִׁיר.

(נתן אלתרמן, "כלל גדול", דבר, 30.11.1951)

נפתח בחידה. מה משותף לצריכת משקאות ממותקים, לחיזוק מבנים קיימים מפני רעידות אדמה, ולהגירה לפריפריה? התשובה, כמובן, היא שבעבור כולם ניתנים תמריצים – שליליים או חיוביים – שמטרתם לעודד ולהביא את הציבור למימוש מדיניות שהוכוונה על ידי הכנסת או הממשלה. בבסיס הרעיוני של חוקים וצווים מעין אלו עומדת ההנחה שבני אדם מגיבים לתמריצים ומשנים את התנהגותם ובחירותיהם לפי התגמול הצפוי להם, ובפרט כאשר הוא מובטח על ידי מוסד אמין ויציב כמו אחת מרשויות המדינה.

יש והתמריצים מצליחים לעודד את האזרחים לביצוע הפעולה הרצויה. אך קורה גם שהאזרחים אינם מגיבים כרצוי וכצפוי. לעיתים פשוט אין די בתמריצים על מנת להשפיע על בחירותיהם של האזרחים, ולעיתים התמריצים יוצרים תופעות לוואי שלא נחזו מראש ושאינן משרתות את מטרת המחוקק או השר. כך למשל, בדוגמאות לעיל, נמצא כי צו הממשלה שיצר תמריץ שלילי בצורת מיסוי משקאות ממותקים הביא לירידת מה בצריכת המשקאות הממותקים ועתירי הסוכר בישראל.[1] לעומתו, התמריצים שניתנו לעידוד דיירים לביצוע עבודות לחיזוק מבנים מפני רעידות אדמה (תמ"א 38) לא הביאו לביצועם בהיקף וביעילות הרצויים.[2]

כאשר התמריצים החיוביים אינם משיגים את מטרתם, ושיפור שלהם איננו מועיל או שכבר איננו משתלם מבחינת עלותו למדינה – יש להסירם לשם שמירה על כספי הציבור. אך כשם שהאדם הפרטי שונא הפסד יותר מכפי שהוא אוהב רווח, כך הסרת התמריצים צפויה לעורר תרעומת על המחוקק או השר מצד אלו שכבר נהנים מהם; וכמי שתלויים באהדת הציבור (שמתבטאת בבחירתם בקלפי לתקופת כהונה נוספת), פוליטיקאים לא ממהרים לבצע מהלכים שאינם מתקבלים בעין יפה אצל הבוחרים. אך עוד לפני כן, על המחוקק להודות בפני עצמו שלא הצליח לקדם את המדיניות הרצויה באמצעות כלי העבודה העיקרי שבידו – החקיקה – דבר שמצריך מידה רבה של יושרה, שאינה תמיד בנמצא. תוצאת אלו היא שימור מנגנון תמריצים לא יעיל, ואולי אף הגדלתו וניפוחו.

מטרתנו, אפוא, כפולה. בראש ובראשונה, לתת בידי האזרח כלים לבחינת מדיניות ציבורית מבוססת תמריצים – חדשה או ותיקה – ולגיבוש עמדתו לגביה. לצורך כך נעמוד על תופעות עקרוניות שיש לתת עליהן את הדעת, ונדגים אותן על סוגיה ספציפית – מדיניות הטבות המס לתושבי הפריפריה.[3] נדגים את דרך בנייתם של התמריצים, את מידת הצלחתם בשיקוף כוונת המחוקק, ואת השפעותיהם הצפויות והבלתי צפויות. מטרתנו השנייה, לאור בחינה זו והעולה ממנה, היא להציע כיוון שונה לניתוב ההוצאה הציבורית על הטבות המס, כיוון שמחד גיסא יתמודד עם התופעות שעליהן עמדנו ומאידך גיסא יגשים את חזונו של המחוקק להפריח את השממה.

העוקד, הנעקד והמזבח: עיוותים אופייניים במדיניות מבוססת תמריצים

בני אדם מגיבים לתמריצים, זהו מושכל ראשון. אך כמים המשקים הן את התבואה הן את העשבים השוטים, כך מצמיחים התמריצים עיוותים לצד השפעתם הרצויה ולעיתים במקומה. את העיוותים נחלק לשלושה סוגים, על פי פזמון הפיוט הידוע: העוקד – ניצול מנגנון התמריצים על ידי נותן התמריץ; הנעקד – ניצול מנגנון התמריצים על ידי מקבלי התמריץ; והמזבח – מנגנון התמריצים עצמו ומידת השפעתו בפועל על קידום המטרה שנועד לה.

לצורך המשך דיוננו נכיר שני מושגים. הראשון, "אשליית השליטה" (Illusion of Control), הוא שם ההטיה הפסיכולוגית שלפיה אדם מעריך יתר על המידה את יכולתו להשפיע על המציאות, גם כאשר למעשיו בפועל השפעה מוגבלת. למשל, מהמר המאמין כי אם יבחר בעצמו את המספרים שימלא בכרטיס המזל, סיכוייו לזכות יהיו רבים מכפי שיהיו אם יוגרלו אקראית בידי מחשב; או אדם המאמין כי תרופה מסוימת תביא מזור למחלתו גם אם הדבר נבדק ולא נמצא מבוסס מחקרית. יש ואותה תרופה תשפיע כרצוי, אך ייתכן גם שלא תשפיע כלל, או גרוע מכך, תגרום לתופעות לוואי בלתי צפויות. [4]

המושג השני הוא מתחום הבינה המלאכותית ולמידת המכונה, והוא מוכר לשמצה בשם 'התאמת יתר' (Overfitting), מצב שממנו מנסים האלגוריתמאים להימנע. מושג זה מתאר מצב בתהליך אימון האלגוריתם, שבו במקום להכליל את הדוגמאות ולהסיק מסקנות רחבות וכלליות, המודל לומד לפתור את הבעיה במובן הצר שלה: בדיוק כפי שהוצגה לו. תולדת מצב זה היא כישלון של המודל כאשר הוא נדרש לפתור בעיה שהיא מעט שונה או כללית יותר מזו ששימשה לאימונו. האלגוריתמאי ישאף להימנע ממצב זה בתחומו מסיבה הדומה לתפיסה המשפטית הרואה חקיקה פרסונלית כבלתי ראויה: יש להעדיף פתרון כללי על פני פתרון שנתפר למידותיו של צורך פרטני. חקיקת 'התאמת יתר' היא סימפטום של ההשקפה שלפיה "יש בכוחה של מומחיות מודרנית ללמוד את הסיבוכים על בוריים, ובכך להפוך את ניהולן המרכזי לדבר בר ביצוע".[5] יסוד ההשקפה הוא אשליית השליטה: המחוקק סבור שבכוחו להבין את כל מערכת התמריצים ולתפור פתרון מדויק ופרטני מאוד, שישפיע ברמת ודאות גדולה על בחירותיו של האזרח.

נציג כעת סקירה היסטורית של התפתחות מדיניות פיזור האוכלוסין והטבות המס שנלוו לה, כדי להמחיש כיצד באים לידי ביטוי מושגים אלו במציאות.

תולדות הטבות המס ליישובים

הטבות המס לתושבים בפריפריה ובקו העימות הן חלק מאוסף חוקים ותקנות שנועדו לפזר את אוכלוסיית המדינה ממרכזי המטרופולינים הגדולים – חיפה, תל-אביב, המרכז וירושלים – לאזורים דלי אוכלוסין. פיזור האוכלוסין נצרב בתודעה הישראלית ככלי עיקרי למימוש האידאולוגיה הציונית – הגנת גבולות, גאולת קרקעות וחקלאות עברית, אם לא כערך ציוני העומד בפני עצמו. ימיהם של מאמצי פיזור האוכלוסין בישראל כימיה של המדינה עצמה; מקובל לראות בתוכניתו של האדריכל אריה שרון משנת 1951 את הניסוח הכתוב הראשון לתכנית פיזור האוכלוסין בישראל. על פי תוכנית שרון, מטרת הפיזור היא ביסוס האחיזה היהודית בשטחי המדינה על ידי שמירה על ביטחון המדינה וגבולותיה, בניית האומה וכיבוש השממה,[6] ומימוש האידאולוגיה הציונית של פרנסה מעבודת כפיים ובעיקר מחקלאות.[7] אף כי תוכנית שרון – שנועדה לסמן מדיניות עקרונית ליישוב הנגב והגליל – לא הייתה בעלת תוקף חוקי, היא מייצגת את הלך הרוח שהיה קיים בעת כתיבתה, ומלווה אותנו במידה רבה עד היום.

לצד הטבות המס, מדינת ישראל הפעילה ומפעילה שיטות נוספות ומגוונות לפיזור האוכלוסין בשטחה. את השיטות השונות ניתן לחלק לארבעה תחומים עיקריים: תמריצים למעסיקים במשק ולטובת פיתוח כלכלי; תמריצים לעידוד רכישת דירה ופיתוח עירוני; תקציבים לשיפור מערך החינוך; תקציבים לפיתוח תשתיות. גורמים אלו – תעסוקה, אפשרויות דיור, חינוך ותשתיות (בדגש על תשתיות תחבורה) נזכרים פעם אחר פעם כשיקולים עיקריים בהגירה פנימית.[8]

נקדים ונאמר כי למרות המאמצים הרבים שהושקעו בפיזור האוכלוסייה במדינה בכלל והאוכלוסייה היהודית בפרט, בשטח מוצגת תמונה שאיננה חד משמעית: במחוז צפון[9] כמעט ולא השתנה שיעור התושבים מכלל תושבי המדינה משנת 1948 ועד שנת 2019;[10] ואילו בפריפריה הדרומית חל בין השנים הנזכרות גידול ניכר בשיעור התושבים מכלל תושבי המדינה.[11]

תחת הכותרת המשמימה "סעיף 11 לפקודת מס הכנסה (נוסח חדש) תשכ"א-1961" חבוי עולם שלם ומרתק של כוונות, ניסיונות לחולל שינוי, דאגה גדולה וכנה לעתיד הפריפריה, ומנגד, ביצוע מניפולציות שנויות במחלוקת על מנת לזכות בכספי המדינה. עניינו של הסעיף הוא מתן הטבות מס לתושבים בפריפריה ובקו העימות. ההטבה ניתנת באמצעות הקטנת נטל מס ההכנסה שעל האזרח לשלם. שיעורה משתנה בין יישוב ליישוב, ונמדד על ידי שני פרמטרים: גובה השכר המרבי (בחישוב שנתי) שעליו ניתנת ההטבה; ואחוז ההכנסה הפטורה ממס, ביחס לשכר השנתי של העובד.

נדגים, ברשותכם, עם קצת מספרים: תושב קיבוץ חצרים שבנגב ("חמש דקות מבאר-שבע") היה זכאי בשנת 2022 להטבה בגובה 10% משכרו, עד גובה תקרה שנתית של 165,360 שקלים. אם נניח משכורת חודשית ממוצעת של 15 אלף שקל (שכר שנתי של 180 אלף שקל) – לאחר ניכוי 2.25 נקודות זיכוי (הניתנות לכל שכיר תושב ישראל), המס שנדרש העובד לשלם בשנה זו עמד על 3,905 שקלים, בעוד ידידו מבירת הנגב, המשתכר שכר זהה, שילם בשנה זו פי חמישה: 20,441 שקלים. דוגמה זו מובאת רק כדי לסבר את האוזן על גובהה של הטבת מס אופיינית[12] לאזרח ועל עלותה כאובדן הכנסות למדינה: 2.7 מיליארד שקלים בשנת 2022 לבדה;[13] וסכום זה נמצא במגמת עלייה קבועה משנה לשנה.

בראשית הדיון על יעילות הטבות המס, יש לדון על מטרותיהן מלכתחילה. ראשיתן של הטבות המס בפריפריה הן בסמכות שניתנה בחוק לשר האוצר לפטור או להקל על נטל המס בגין "הכנסה שהושגה בשטח התיישבות חדשה או בשטח פיתוח".[14] החוק גם מסמיך את השר לקבוע מהם אותם שטחי התיישבות חדשה ושטחי פיתוח. דברי ההסבר לחוק לא מרחיבים באשר למטרתו, אך זו בוטאה בפי שר האוצר לוי אשכול במליאת הכנסת שדנה בו לקראת הקריאה הראשונה:

לגבי אזורי פיתוח והתיישבות חדשה, כוונתנו לקבוע שטחים גאוגרפיים שכל הגר בהם או כל המוציא מהם רווחים… ייהנה מהנחה מסוימת במס. אומר בגלוי כי אנחנו רוצים למשוך על ידי כך אנשים לאזורי פיתוח אלה, אבל גם במיוחד את הרופא הצעיר – אולי גם הלא צעיר – שכל כך מרבים לדבר על חסרונו באותם המקומות; את האחות, את המורה וכל מי שחסר שם. אנו רוצים לתת להם איזה עידוד או פתיון למשיכתם. יגורו שם כמה שנים עד שיתרגלו, ומתוך שלא לשמה יבואו לשמה, וייהנו באופן קבוע מהקלות אלו.

נקשיב לדברי השר, למה שיש בהם ולמה שאין בהם. יש בהם שאיפה לפיזור גאוגרפי של האוכלוסייה בכללותה, יש בהם רצון לספק שירותים ציבוריים דוגמת רפואה וחינוך לתושבי הפריפריה הסובלים ממחסור בנותני שירות אלו, ויש בהם הדים להשקפה פרגמטית על טבע האדם – נפתה את התושב באמצעות תמריצים כלכליים. ומה אין בדברי השר? אין התייחסות לפילוח הדתי של האוכלוסייה, לפחות לא בגלוי; אין בהם התייחסות למצב הסוציו-אקונומי של היישוב המוטב; ואין עדות לכך שמטרת הטבות המס היא לפצות את התושבים בשל המצב הביטחוני המתוח בגזרתם. ייתכן כי שיקולים אלו יעמדו בפני השר בבואו לממש את הסמכות שניתנה לו בקביעת אזורי הפיתוח, אך בשלב זה הדבר לא נאמר ולו ברמז.

החל משנת 1975 הטבות המס קיימות במודל הקיים היום, אך רשימת היישובים, הקריטריונים לכניסה לרשימה זו ושיעור ההטבה השתנו מספר רב של פעמים. בשנת 1975 תוקן חוק פקודת מס הכנסה, ובתיקון הוענקו הטבות לתושבי אילת ולארבעה עשר יישובים נוספים בערבה; שמות היישובים נכתבו במפורש בתיקון, ונראה שהקריטריון היחיד לבחירתם הוא השתייכותם לחבל ארץ הערבה. באותה שנה החוק תוקן פעם נוספת, והפעם פוצלה ההטבה לכמה קטגוריות: יישובי אילת והערבה, יישובי ההר, הנגב והסְפר (17 יישובים), יישובים חדשים (3 יישובים), יישובים מורחבים (יישוב אחד), יישובים משוקמים (9 יישובים) ו"יישובים מסוימים והיאחזויות נח"ל" (37 "יישובים מסוימים" ועוד 4 היאחזויות נח"ל).[15] בתיקון זה גדלו במידה ניכרת הן מספר היישובים שתושביהם זכאים להטבה, והן פיזורם הגאוגרפי בארץ: לא עוד הימצאות בערבה כקריטריון יחיד, אלא גם ביש"ע, ברמת הגולן, בעמק בית שאן ובגליל.

הרחבת החוק כך שיכלול גם את יישובי ההר, הנגב והספר עולה בקנה אחד עם המטרות שציטטנו ושהוצהרו במליאת הכנסת עשרים שנה קודם לכן, אך נראה שבפועל נוספה מטרה נוספת לחוק – חיזוק יישובים חדשים, או כאלה הנמצאים בתנופת פיתוח. כלומר, מעבר למטרתו המקורית של החוק, נעשה שימוש במנגנון הטבות המס כדי להשיג מטרה חדשה שלא נזכרה בחוק מראשיתו. עם זאת, הדים לשאיפתו של לוי אשכול לתמוך ביישובים על ידי משיכת נותני שירותים ציבוריים (אותם רופא, אחות ומורה) נזכרים בתיקון החוק כקריטריונים לקבלת ההטבה בארבע היאחזויות הנח"ל וביישובי ההר, הנגב והספר (אך לא ביישובים חדשים ומשוקמים): "יחיד שעיקר התעסקותו הוא שירות הציבור, ומקום מגוריו הקבוע הוא באחד היישובים הנקובים".[16]

במהלך שנות השמונים הועברו שלושה תיקונים נוספים לחוק, מכוח אותו סעיף. התיקון הראשון קובע מתן הנחה בשיעור המס למשרתי כוחות הביטחון ועובדי מדינה באזורי פיתוח;[17] התיקון השני קובע רשימה של 77 יישובים בגליל ובגולן שתושביהם ייהנו מהטבות המס; התיקון השלישי מציע פרטנית לתושב מצפה-רמון לבחור את סוג הטבת המס שיקבל – הטבת מס בשיעור נמוך מגובה הכנסתו ללא קשר למקום עבודתו, או הטבת מס בשיעור גבוה מגובה הכנסתו בגין עבודה במצפה-רמון.

שלושה תיקוני חקיקה אלה מדגימים היטב את תופעת התאמת היתר. התיקון הראשון מעניק את ההטבה דווקא לבעלי משלח יד מסוים (משרתי כוחות הביטחון) או מעסיק ספציפי (המדינה). התיקון השני קובע גם הוא באופן ספציפי וללא קריטריון ברור רשימה של יישובים בפריפריה הצפונית שתושביהם יזכו להטבת המס, תוך ציון בחוק של שמות היישובים הנבחרים. התיקון השלישי נועד לתת מענה פרטני אפילו יותר – לתמרץ את תושבי אחד היישובים לעבוד באזור מגוריהם.

נדמה שבשלב זה, בסוף שנות השמונים, התאמת היתר בשיאה. מבין הפרטים קשה להבחין במודל כללי ובמדיניות אחידה שנועדה לתת מענה לצורך המנותק מיישוב ספציפי. תופעה זו עתידה ללוות את תיקוני החקיקה בעניין הטבות המס, כפי שנראה בהמשך.

בעיות אלו לא נעלמו מעין הביקורת הציבורית, ובשנת 1987 הובילו – יחד עם סוגיות מיסוי נוספות – למינוי ועדה ציבורית בראשות פרופ' איתן ששינסקי. מטרת הוועדה היתה בחינת רפורמות משמעותיות במס ההכנסה במדינה, ולאחר כשנה הגישה הוועדה את מסקנותיה לשר האוצר דאז משה ניסים. הוועדה קבעה כי

לאחר בחינת כל ההטבות במס הכנסה הניתנות לעיירות פיתוח והתפתחות החקיקה בנושא זה … השתכנעה הוועדה שקיים בלבול עד אבדן מוחלט של הקריטריונים להגדרת יישובים באזורי פיתוח ולקביעת שיעורי הזיכוי במס … הארכת ההקלות ליישובים לתקופות בלתי מוגבלות רוקנה במידה רבה את המושג של 'אזור פיתוח' מתוכנו. אין הצדקה לאי-מתן סיוע ליישובים ותיקים נוספים הנחשבים חלשים.[18]

למעשה, הוועדה קושרת לראשונה בין המצב הסוציו-אקונומי של היישוב לבין לגיטימיות הטבת המס בו, דבר שלא נעשה במפורש לפני כן. בסופו של הדו"ח ממליצה הוועדה לבטל כליל את הטבות המס באזורי הפיתוח, ולהעניק להם, כהוצאה ממשלתית ישירה, מחצית מתוספת המס שתיגבה בגין ביטול ההטבה.[19]

תוצאותיהן של הביקורת הציבורית ושל מסקנות ועדת ששינסקי היו, אפוא, הקפאה של רשימת היישובים המוטבים בשנת 1991, ורשימה זו אכן לא שונתה עד שנת 2000, אם כי שיעור ההטבה ביישובים שברשימה גדל במידה רבה.[20] ועדת ששינסקי לא הייתה הוועדה היחידה שנדרשה לנושא הטבות המס, אחריה קמו ועדות בראשות השופט צבי טל (1997) ובראשות פרופ' אברהם בן-בסט (2000), ובשתיהן הומלץ לבצע רפורמות עמוקות במתן ההטבות. אף ששרי האוצר יעקב נאמן ואברהם (בייגה) שוחט קיבלו את המלצות הוועדות, בסופו של דבר הן לא יושמו בשל חילופי שלטון והתנגדות ההסתדרות לסעיפים שונים ברפורמה.

בשלב זה נפרץ הסכר, ובתוך כשלוש שנים רשימת היישובים המוטבים כמעט הוכפלה ונוספו לה 186 יישובים נוספים בצפון, בדרום וביש"ע, במסגרת מספר תיקונים לפקודת מס ההכנסה, וכן במסגרת "חוקי הנגב".

ראויה לציון העיר עכו שזכתה לתיקון חקיקה מיוחד בעבורה,[21] ולפיו תיכנס העיר לרשימת היישובים המוטבים. על פי דברי ההסבר לתיקון, מצבה של עכו מידרדר בעקבות מעבר תושבי העיר לערים אחרות שבהן יהיו זכאים להטבת מס, דוגמת כרמיאל ונהריה. ההגירה השלילית מעכו גורמת לירידה בהכנסה מארנונה, סגירת מוסדות חינוך, גידול בהוצאות הרווחה וכן הלאה. לא קריטריונים קשיחים הם אלו המצדיקים את מתן הטבות המס לעיר עכו, אלא מצבה הכללי של העיר. הטבת המס תיושם לא משום שעכו סמוכה ליישובים מוטבים אחרים (ולכן דומה להם מבחינת מדד הפריפריאליות), אלא ככלי הנתון בידי המחוקק לסייע לעיר. 'התאמת יתר' במיטבה.

לאחרונה שבה העיר עכו לכותרות בנושא זה. בשל אותו עניין בדיוק – עצירת ההגירה השלילית מהעיר עכו לשכנותיה – הוגשה בשנת 2020 הצעת חוק שלפיה ביישובים מעורבים תינתן הקלת מס נוספת בשיעור 5%, ובלבד שסך ההטבה לא יעלה על 12%. זהו חוק שנתפר במיוחד למידותיה של העיר עכו, שבה שיעור הטבת המס הוא 7%, ותוספת חמשת האחוזים תשווה את שיעור ההטבה בה לזה שבנהריה השכנה (ואגב כך יזכו את תושבי העיר עכו בתקרת ההטבה המוזכרת בחוק). חריגה עוד יותר היא התניית ההטבה בעירוב הדתות שבעיר; לא מצאנו בשום מקום שהטרוגניות דתית של תושבי עיר מהווה שיקול למתן הטבות מס. בסופו של דבר, בהכנת החוק לקריאה שנייה ושלישית בוועדת הכספים אכן הוחלפה התלות במידת ההטרוגניות הדתית בעיר בתלות בדירוג הסוציו-אקונומי – אך שיעור תוספת ההטבה נשאר כמוצע מתחילה. נראה כי מנגנון התמריצים נוצל על ידי נותן התמריץ: מציעי החוק ביקשו קודם כול לקבוע את גובה ההטבה לעיר עכו, ורק לאחר מכן לחפש את ההצדקה למתַן הטבה זו. שוב אנו רואים את הניסיונות לתפור מענה פרטני לעיר ספציפית, ואת ההתחפרות בתופעת התאמת היתר.

המגמה של התארכות רשימת היישובים המוטבים התהפכה במשבר הכלכלי בשנת 2003, כאשר במסגרת חוק התוכנית להבראת כלכלת ישראל צומצמה הרשימה עד מאוד: בזו החדשה נמנו 165 יישובים בלבד, לעומת כ-460 יישובים שנמנו בה ערב העברת החוק. גם הפעם היישובים צוינו בשמם בלשון החוק, ללא קריטריון מנחה לבחירתם. בדברי ההסבר להצעת החוק נכתב כי "הטבות המס יינתנו רק לתושבי יישובים בקו העימות ולתושבי יישובים המרוחקים מיישוב עירוני גדול הזקוקים להטבות המס יותר מתושבי יישובים אחרים", אך לא צוין מהם התבחינים לפיהם יישובים מסוימים זקוקים להטבה יותר מהאחרים. עם זאת, הפעם ניתנו עקרונות יסוד לבחינת זכאות היישובים להטבה – יישובי קו עימות, ומרחק מהעיר הגדולה (נתון שיתפתח ויתגבש לכדי מדד הפריפריאליות). זהו רמז ראשון ליציאה ממצב התאמת היתר ולקביעת הקריטריונים הכלליים כפי שאנו מכירים אותם כיום.

מרשימה לקריטריונים

כפי שנוכחנו ממסקנות ועדת ששינסקי, כבר בשלהי שנות השמונים הורגש החוסר בקריטריונים ברורים לקביעת זכאות היישוב להטבות המס. עם כל שינוי ברשימת היישובים המוטבים בלט חסרונם של התבחינים יותר ויותר, עד שבשנת 2002 נשבר גב הגמל והוגשה שורה של עתירות לבג"ץ על ידי רשויות מקומיות ואזוריות, שקבלו (מסיבות שונות) על היעדרותן מרשימת היישובים המוטבים. בבסיס העתירות עומדת הטענה העקרונית שלפיה הטבות המס ניתנות ללא אמות מידה אחידות, שוויוניות וראויות. בחלק מהעתירות נטען לאפליה פסולה של יישובים ערביים ודרוזיים בצפון ובדוויים בדרום שלא זוכים להטבת המס, בניגוד לשכניהם ביישובים היהודיים הסמוכים. כלומר, המדינה משתמשת בכלי הטבות המס למימוש מדיניות ייהוד הנגב והגליל, אף שמעולם לא הוצהר על כך בגלוי ואין זה מתפרש מלשון החוק.

בסופו של דבר הובילו העתירות למינוי ועדה בראשות סגן מנהל רשות המיסים בועז סופר, וזו הגישה בשנת 2008 את המלצותיה לקביעת קריטריונים שוויוניים ואחידים למתן הטבות מס. לא עוד הטבות לרשימת יישובים אקלקטית, אלא קריטריונים ברורים המשקללים את מדד הפריפריאליות של היישוב (40%), מצבו הסוציו-אקונומי (35%) ומרחקו מקו העימות (25%). הממשלה קיבלה את המלצות הוועדה עם שינוי קטן – הגדלת משקלו של המצב הסוציו-אקונומי של היישוב על חשבון המרחק מקו העימות.

לכאורה, בכך היה צריך להסתיים תהליך עיצוב רשימת היישובים המוטבים (פרט לעדכון הרשימה מעת לעת בהתאם לקריטריונים המוסכמים). אך בבוקרו של יום חורפי בשנת 2014, כשעמדו הקריטריונים בפני הצבעת הממשלה בעניינם, התנגדה שרת המשפטים דאז, ציפי לבני, לאישורם כיוון שאותם תבחינים חדשים יגרמו למתן הטבות מס בכמה עשרות יישובים נוספים ביהודה ושומרון. כלומר, הקריטריונים המוצעים שימשו כלי פוליטי בידי השרה, למימוש מדיניות שאין עניינה סיוע לאזרחים תושבי הפריפריה וקו העימות או כאלה שמצבם הסוציו-אקונומי נמוך. למה הדבר דומה? להטלת מס על קניית סיגריות כדי לצמצם את צריכתן ולהפחית את נזקיהן לבריאות, ואז להחלטה כי המס יוטל רק על סיגריות מיובאות כדי לעודד את התעשייה המקומית. אומנם כשנה לאחר מכן אושרו הקריטריונים, אך התקדים נקבע.

לאחרונה נוצלה רשימת היישובים המוטבים ככלי פוליטי גם בכיוון הנגדי – בהסכם הקואליציוני בין מפלגות הציונות הדתית והליכוד לאחר בחירות 2022 נקבע כי תושבי יהודה ושומרון המתגוררים באזורים ברמת סיכון בטחוני גבוהה יהנו גם הם מהטבות המס (ועבורם יידרש שינוי בקריטריונים הקיימים). עדות נוספת לשימוש בהטבות המס ככלי פוליטי ניתנה על ידי חבר הכנסת מיקי זוהר ממפלגת הליכוד, כשביקש (ולא הצליח) להוסיף ארבע ערים לרשימת היישובים המוטבים: "הרעיון הוא הכרת הטוב; הערים האלה בחרו ליכוד וצריך לזכור את זה".[22] כך נוצל מנגנון התמריצים שוב ושוב על ידי נותן התמריצים, ככלי למימוש מטרה פוליטית שאינה מן העניין.

קיבועם בחוק של הקריטריונים לקבלת הטבות המס בשנת 2015 אמנם הוסיף למפת ההטבות יותר ממאתיים יישובים למפת ההטבות (מספרם גדל מ-187 ל-407), אך מנגד גרם להקטנה ניכרת בשיעור הטבות המס ביישובים אחרים, ואף פלט את חלקם ממעגל הזכאות להטבות. חרף זאת, בעקבות לחצי ראשי הרשויות נקבע באותה שנה, בהוראת שעה, שהטבות המס תמשכנה להינתן גם ביישובים שכבר אינם זכאים לה על פי הקריטריונים החדשים. מטרת הוראת השעה הייתה מתן תקופת הסתגלות למצב החדש ליישובים שנפלטו ממפת ההטבות.[23] הוראת השעה פוקעת מדי שנה, אך לא אלמן ישראל, והיא מחודשת שוב ושוב למרות התנגדויותיהם הקבועות של משרדי הממשלה השונים. בכך הלכה למעשה עוקפים חברי הכנסת את החוק עליו הם עצמם הצביעו.

אחד היישובים שהקריטריונים פלטו ממפת הטבות המס הוא כפר-ורדים. החיכוך של כפר-ורדים עם היישובים המוטבים החל עוד בשנות השמונים, כאשר היישוב לא נכלל ברשימת היישובים החדשים שהתווספו לרשימה. תושבי כפר-ורדים עתרו לבג"ץ נגד החלטה זו, ובעקבות העתירה צורף הכפר לרשימה.[24] בבסיס השיקולים של בג"ץ בעניין עמדה רמת האיום הביטחוני על היישוב, שאינה שונה מיישובים סמוכים אחרים הכלולים ברשימת זכאי הטבות המס. והנה, כשלושים שנים לאחר מכן, בעקבות הקריטריונים החדשים, שוב נמצא כפר-ורדים מחוץ למפת הטבות המס, הפעם כיוון שאחד התבחינים דורש סמיכות של עד 9 ק"מ מהיישוב לגבול עם לבנון. לביש מזלם של תושבי כפר ורדים, יישובם מרוחק 9.1 ק"מ מהגבול ולכן הם אינם זכאים להטבה. הפתרון שנמצא לכך הפעם היה יצירתי יותר – היישוב סיכם עם עיריית מעלות-תרשיחא הסמוכה על חילופי שטחים בין הרשויות. כפר-ורדים תעניק למעלות-תרשיחא 229 דונמים, ובתמורה תקבל 19 דונמים הצמודים לחלקו הצפוני של היישוב, וכך המרחק בין קצה היישוב לגבול יהיה קטן מ-9 ק"מ והיישוב יהיה זכאי להטבת המס. כאשר הובא העניין לפתחה של שרת הפנים דאז, איילת שקד, היא התנגדה לאישור המהלך כיוון שראתה בכך ניסיון לביצוע מניפולציה לא הגונה לשם קבלת ההטבה. הנושא עדיין נידון במשרדי הממשלה השונים. מהלך כזה, אם יאושר לבסוף, אמנם יקנה לכפר-ורדים את הזכאות בדין לקבלת הטבות המס, אך הוא מדגים הפעם כיצד יכולים מקבלי התמריצים לנצל את המנגנון לתועלתם, וכיצד יכולה רשות מקומית לאתר הזדמנויות לקבלת ההטבה דרך פרצות שכוונתו של המחוקק אינה נוחה מהן.

לסיכום תהליך החקיקה בתחום, ניתן לומר שההטבות כפי שאנחנו מכירים אותן היום, וכן בהתפתחויותיהן השונות לאורך השנים, נוצרו כטלאי על טלאי, לעיתים תחת כוונה אחת ולעתים תחת אחרת. כלי הטבות המס, משעה שנוצר, פושט ולובש צורה בהתאם למטרותיהם הנוכחיות של המחוקקים. נטייה נוספת יש לה, להטבת המס ליישובים, בדומה להטבות מס נוספות: להתרחב ולצמוח. לא רק עלות ההטבה להכנסות המדינה גדלה עם השנים; גם מגמתה הכללית של רשימת היישובים היא להתרחב (נכון לשנת 2023, הרשימה מונה 471 יישובים). החקיקה בעניין זה גרמה לתוצאות שלא אליהן כיוון המחוקק מתחילה – משיכת חבל ההטבות וניצולן מצד היישובים כמו גם מצד המחוקקים שהשתמשו בה ככלי לקידום מדיניות מתחומים שונים.

יעילותן של הטבות המס

עם התפתחויות החקיקה שתוארו בפרק הקודם, ושמגמתן הכללית הייתה הרחבת רשימת היישובים הזכאים להטבות המס, גם עלות ההטבה לקופת המדינה הלכה וגבהה. כדי לאמוד את יעילותן של הטבות המס יש לאמוד את עלות ההטבות, את מידת השפעתן על התנהגות האזרחים, ואת החלופות הקיימות להשגת תוצאה דומה.

ככלל, הטבות מס נחשבות לכלי שנוי במחלוקת למימוש מדיניות ציבורית. מעבר לנטיית ההטבות להתרחב בשל הקושי הפוליטי לצמצמן, הן מחוללות חלוקה-מחדש של המשאבים הציבוריים הנוספת על זו שיוצר המס הפרוגרסיבי שכבר מוטל במסגרת מיסוי השכר הרגיל. נוסף על כך, אובדן הכנסות המדינה ממיסים (השקול להוצאה ציבורית לכל דבר ועניין) חולף לפעמים מתחת לעין הביקורת הציבורית, כיוון שאינו מופיע כסעיפי הוצאה רגילים בספרי התקציב. יתר על כן, הטבות המס משיתות נטל נוסף על שלטונות המס בדמות הצורך לפקח על נכונות הפרטים של מבקשי ההטבה ולעסוק באכיפה נגד המשתמשים במנגנון זה לרעה. חיסרון נוסף בשימוש בהטבות מס ככלי למימוש מדיניות הוא הקושי באומדן עלותן למדינה. על פי שיטת האמידה העיקרית בישראל, בדומה למדינות נוספות כגון קנדה, ארה"ב, הולנד ובריטניה, עלותה של כל אחת מהטבות המס נמדדת בנפרד מהטבות המס האחרות, אף על פי שייתכן כי קיימות השפעות הדדיות של ההטבות זו על זו.[25] על אף חסרונותיה של שיטת אמידה זו, היא המקובלת ובה נדבוק בבואנו להעריך את עלות הטבות המס.

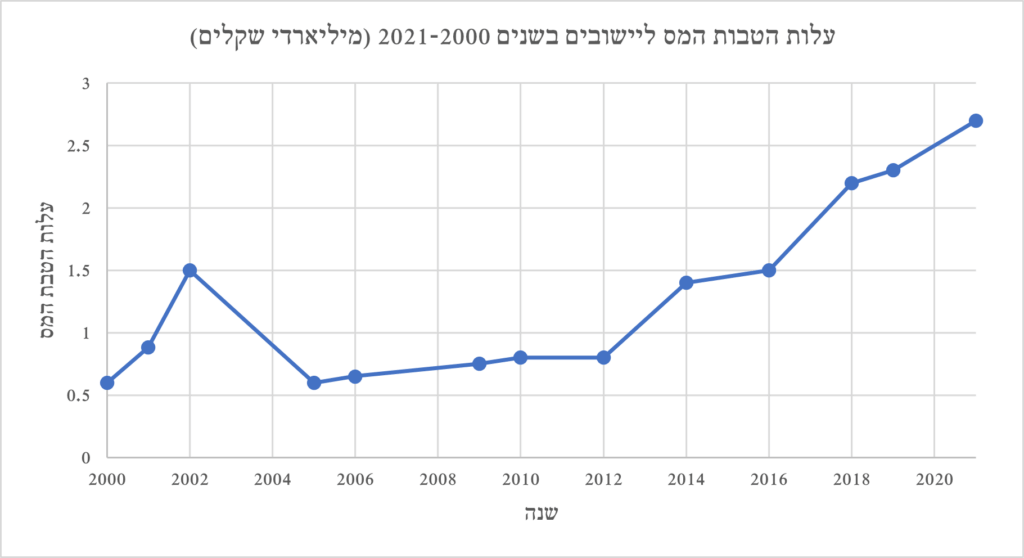

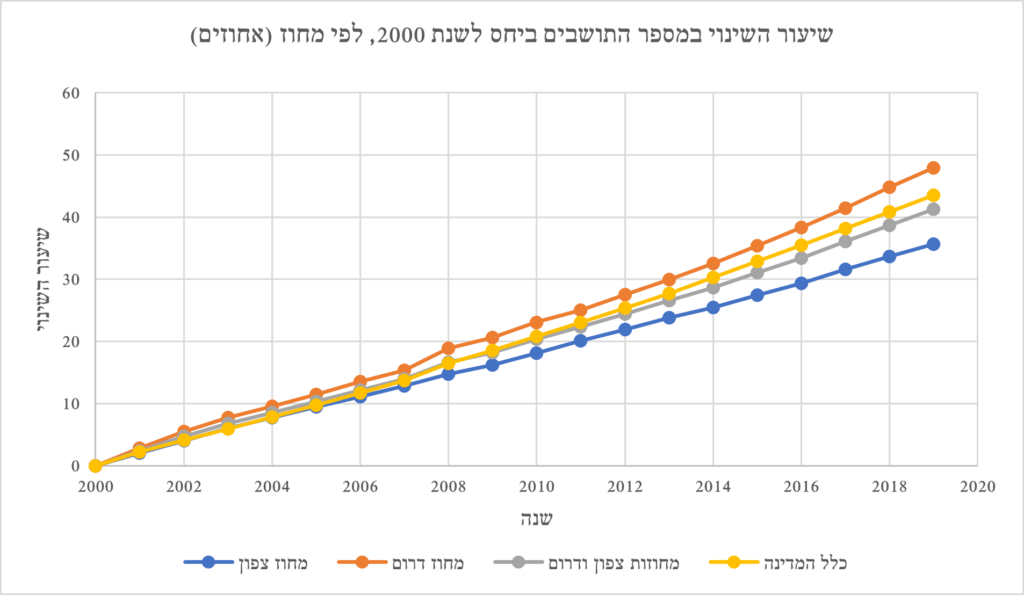

נתבונן במבט-על. עלות הטבת המס ליישובים נמצאת ביחס ישר לגובה ההטבה לתושב, למספר היישובים המוטבים ולכמות התושבים בהם. לכן, כשם שראינו שרשימת היישובים נוטה לגדול, זוהי גם מגמתה של עלות ההטבה למדינה: בין השנים 2000–2019 צמחה עלות ההטבה בכ-280% (תרשים 1). מגמה חריגה נרשמה בין השנים 2002–2005, שבמהלכן נחתכה עלות ההטבה עם הקיצוץ החד ברשימת היישובים המוטבים שנערך במסגרת חוק התוכנית להבראת כלכלת ישראל. לעומת שיעור גידול זה של ההטבה, מספר התושבים בפריפריה צמח בשנים אלו ב-41%, לעומת גידול של 45% ביתר המדינה (תרשים 2).[26]

תרשים 1. נתונים: תקציב המדינה ומנהל הכנסות המדינה, משרד האוצר[27]

תרשים 2. נתונים: הלשכה המרכזית לסטטיסטיקה

כלומר, ברמת המאקרו התוצאתית, למרות הגידול המשמעותי בעלות ההטבות, ואף על פי שקצב גידול עלות ההטבות גדול יותר מקצב גידול האוכלוסייה – קצב הגידול המשוקלל של האוכלוסייה במחוזות דרום וצפון יחד היה נמוך יותר מקצב גידול האוכלוסייה במדינה כולה. עם זאת, זהו נתון שמושפע מאינספור גורמים ותמריצים נוספים, וייתכן כי ללא הטבות המס היה שיעור גידול האוכלוסייה בפריפריה נמוך אף יותר. נעמיק בנתונים כדי לבדוק זאת.

הטבות המס לתושבים הן כלי אחד מתוך מגוון המופעל למימוש מדיניות פיזור האוכלוסין. ייחודן של הטבות אלו הוא בקהל היעד של מקבלי ההטבה – העשירונים העליונים של בעלי ההכנסות, וזאת בהלימה לדברי לוי אשכול שלפיהם מטרת ההטבה היא למשוך לפריפריה אוכלוסייה עובדת ומכניסה. למרות זאת, שורה של מחקרים מצביעים על כך שתרומתן של הטבות המס לעידוד הגירה חיובית ליישובים המוטבים היא מוגבלת מאוד עד זניחה. במחקר נוסף, נמצא כי בשנת 2008 רק עשירית מעלות ההטבה למדינה ניתנה לתושבים שהיגרו ליישובים המוטבים בחמש השנים הקודמות.[28] כלומר, מרבית ההטבות ניתנות לתושבים ותיקים המתגוררים ממילא ביישובים המוטבים. יתרה מזאת, באותן שנים רק כ-4% ממקבלי ההטבה הם אלו שהיגרו מהמטרופולינים הגדולים – תל-אביב, המרכז וחיפה.

הנקודה האחרונה ראויה להרחבה. מטרה עיקרית בפיזור האוכלוסין, החל מתוכנית שרון ועד היום, היא להוביל לפיזור אחיד ככל האפשר של האוכלוסייה בשטחי המדינה המיועדים להתיישבות. כדי שלהטבת המס תהיה ההשפעה הרצויה על פיזור האוכלוסין, צריכים להתקיים שני התנאים: ההגירה ליישוב תהיה מאחד המטרופולינים הגדולים, וקבלת ההטבה תהיה שיקול משמעותי דיו בקביעת יעד ההגירה. כלומר, תרומתו של תושב תל-אביב שמהגר לירוחם למימוש מטרה זו רבה מזו של תושב באר-שבע המהגר לירוחם. הדבר נכון לא רק מבחינה סטטיסטית, אלא גם מבחינת ההשפעה על חיי התושבים בפריפריה. נניח שאותו מהגר הוא רופא, או כל אחד מבעלי המקצוע שאליהם התייחס השר אשכול בדבריו. כאשר עבר הרופא מתל-אביב לירוחם הוא הוסיף לתושבי הפריפריה בנגב שירות שעד כה היה יחסית לא נגיש להם (כיוון שסופק בתל-אביב). לו היגר רופא זה לירוחם מבאר-שבע, תרומתו של המעבר הזה לתושבי הפריפריה הדרומית הייתה קיימת, אך קטנה יותר – שהרי גם קודם לכן תושב ירוחם היה יכול לקבל את השירות בבאר-שבע במחיר נמוך יחסית (מבחינת מרחק ונגישות). התרומה העיקרית ליישובים המוטבים ניתנת על ידי מי שביכר את המגורים בפריפריה על פני אלו שבמרכזי האוכלוסייה הגדולים בארץ – מחוזות תל-אביב, המרכז, חיפה וירושלים.

דוגמאות להגירה פנימית בתוך המחוז, מיישוב לא מוטב (או בעל הטבה נמוכה) ליישוב מוטב הן מנהריה לשלומי,[29] וכן מבאר-שבע למיתר הסמוכה. גם תיקוני החוק בעניינה של עכו מעידים על הגירה פנים-מחוזית שתרומתה לפיזור האוכלוסין פחותה. כך מתפתח מנגנון התמריצים באופן לא יעיל ושאינו משרת את מטרתו המקורית.

השינוי החריג במגמת הטבות המס בשנת 2003 מאפשר להתבונן בהשפעת השינויים בהטבות על ההגירה מהיישובים שזכאותם להטבה קטנה או בוטלה, ואליהם. לצורך בדיקה זו חולקו יישובי הצפון לשלוש קבוצות: יישובים שבהם לא הייתה הטבה לפני 2003, וגם אחריה; יישובים שבהם גדלה הטבת המס בשנת 2003; ויישובים שבהם קטנה ההטבה בשנה זו. נמצא כי הרחבתה או צמצומה של הטבת המס לא מתבטאת בשינוי שיעור ההגירה השלילית מהיישובים. בנוגע להגירה החיובית אל היישובים, ניתן להבחין בין יישובים שבהם בוטלה או הוקטנה הטבת המס, ואליהם ההגירה אכן קטנה – לבין יישובים שבהם ההטבה הורחבה, אך שיעור ההגירה החיובית אליהם לא הורחב בהתאמה לגידול בהטבה.

במסקנותיה הצביעה ועדת סופר על כשל נוסף במתן הטבות המס. תושבי חלק מהיישובים הקטנים, ובמיוחד הקיבוצים, אומנם זכאים להטבה זו, שאחת ממטרותיה העיקריות היא עידוד הגירה ליישובים המוטבים. עם זאת, באמצעות מנגנונים דוגמת ועדות קבלה או היצמדות לגרף צמיחה מתוכנן של היישוב, הגירה בפועל של תושבים חדשים ליישוב מוגבלת ולעיתים אף בלתי אפשרית. מצב זה הופך את ההטבה לסיוע תקציבי בלבד לתושבי היישוב או הקיבוץ, ולא לכלי לקידום מדיניות הגירה.[30] לעתים מוצגת הצדקה נוספת להטבות המס – הן מפצות על רמת שירותים נמוכה יותר שקיימת בפריפריה לעומת המטרופולינים הגדולים, אך גם בבחינת טענה זו נמצאים עיוותים. שיעור התושבים הנהנים מהטבות המס ביישובים המוטבים עומד על כ-43% בלבד, כיוון שהיתר אינם מגיעים לרף המס התחתון; זאת בזמן שמתוך ראיית ההטבה כפיצוי, נכון היה לרופף את הקשר בינה לבין גובה ההכנסה.

להטבות המס לתושבי אזורי הפיתוח קיימת תופעת לוואי נוספת, והיא הצהרות השווא של אזרחים על זכאותם להטבה. תושב יישוב מוטב זכאי להטבה אם מרכז חייו מתנהל ביישוב זה. בהשוואת נתוני מפקד האוכלוסין עם מאגרי מידע רשמיים אחרים ניתן לזהות שכירים המתגוררים בפועל ביישוב אחד, אך מצהירים על מגורים ביישוב אחר. לעיתים תושבים שוכחים לשנות את כתובת מגוריהם, מתעצלים לעשות זאת, או אינם בטוחים ששינוי המגורים יהיה תקף לטווח ארוך ולכן אינם מעדכנים את הרשויות על כך; אך לעתים הדיווח המוטעה נעשה על מנת ליהנות מהטבות המס באופן שאינו הגון. מבדיקת בנק ישראל עולה כי שיעורם של התושבים הרשומים כתושבים ביישוב אחד אך חיים למעשה ביישוב אחר כמעט כפול כאשר היישוב הרשום הוא יישוב שתושביו זכאים להטבות מס (6.4% מהתושבים הרשומים), ביחס ליישוב שתושביו אינם זכאים להטבה (3.8% מהתושבים הרשומים ביישוב). נתון זה, ההולם גם מחקרים דומים אחרים שנעשו,[31] מצביע על ניצול מנגנון הטבות המס על ידי האזרחים שלא כדין, ובשיעור הגדל והולך ביחס ישר לגודל ההטבה ביישוב.

אז מה הלאה?

בני אדם מגיבים לתמריצים. חרף זאת, תרומתן המוגבלת של הטבות המס לעידוד הגירה לפריפריה מרמזת כי זה אינו התמריץ הנכון במקרה זה. נציע קריאת כיוון להפניית התמריצים לאפיק שבו השפעתם תגדל, בד בבד עם הקטנת העיוותים שעליהם הצבענו.

מדינת ישראל איננה מיוחדת בשאיפתה לפיזור גאוגרפי של תושביה. מדינות רבות מיישמות מגוון דרכים למימוש מטרה זו. למרות זאת, הטבות מס ליחידים כתמריץ למגורים בפריפריה מאפיינות מדינות מעטות בלבד. קנדה, למשל, מעודדת את אזרחיה להגר צפונה באמצעות יישום מדיניות מס הדומה לזו שבישראל. אך השיטות המקובלות כיום בעולם לעידוד הגירה פנימית לפריפריה עוסקות בתמריצים בתחומים שהוזכרו כשיקולים עיקריים להגירה פנימית – תעסוקה, דיור, חינוך ותשתיות.28 בחלקן, מיושמות השיטות גם בישראל – למשל: מתן הטבות למעסיקים, סבסוד עלויות קרקע למגורים, הגדלת תקציבי חינוך ופריסת מסילות ברזל לערים פריפריאליות.

מגמת התמריצים לעידוד התיישבות בפריפריה בעשרים השנים האחרונות במדינות רבות בעולם היא מעבָר ממסגרת תמריצים שהוכתבו בפטיש על ידי השלטון המרכזי – לתמריצים גמישים יותר הניתנים למיצוי על ידי השלטון והקהילה המקומיים. כך למשל עולה שאחד האמצעים היעילים לעניין זה באיחוד האירופי הוא הגדלת האוטונומיה של הרשויות המקומיות והאזוריות, מבחינת תקציבים ומבחינת תחומי אחריות.[32] יחד עם הגדלת האוטונומיה של הרשות המקומית הוקטן הסיוע שניתן למעסיקים בצורת מענקים, השקעות על ידי המדינה והטבות מס, וזאת בשל חשש מפגיעה בתחרותיות (פגיעה הנובעת מעידוד מלאכותי של תאגידים להיכנס אל השוק הפריפריאלי הקטן, במקום הצמחת יזמים מקומיים). תחת הקטנת המענקים והטבות המס ניתן סיוע בצורת ייעוץ עסקי ותמיכה לצורך מיצוי היתרון היחסי המקומי של העסק.[33]

סנטו סטפנו די ססניו הוא כפר זעיר בדרום איטליה שהוקם בימי הביניים, ונכון לשנת 2020 אוכלוסייתו מונה 115 איש. לשם עידוד הגירה לכפר, המועצה המקומית הכריזה על מענק כספי וסבסוד דיור לכל תושב שיעתיק את מקום מגוריו לכפר.[34] בארצות הברית, מדינת ורמונט מציעה מימון בגובה אלפי דולרים של עלויות המעבר אליה. לינקולן שבמדינת קנזס, לייק וילסון במינסוטה ועוד עיירות רבות מציעות מגרשים לבנייה לתושבים חדשים.[35] בכל אלו, קביעת התקציב וייעודו נעשים ברמה המקומית או המדינתית, ולא ברמה הפדרלית. מתוך הבנת יעילות התמריצים המקומיים והיתרונות היחסיים בכל אזור, השלטון המקומי בוחר אילו תמריצים להציע.

בישראל מצב כזה רחוק מלהיות אפשרי כיום. השלטון המרכזי מחזיק בסמכויות ובתקציבים רבים הנוגעים לניהולן של הרשויות המקומיות, דבר המשפיע על יכולתן למנף יתרונות יחסיים ולמשוך תושבים חדשים.[36] מה שאנו רואים הוא הטבות המס, על יתרונותיהן וחסרונותיהן, ומה שאיננו רואים הוא שימוש במשאבים המוקצים למתן הטבות המס, והפנייתם – המלאה או החלקית – לטובת קרנות ליוזמות מקומיות, פרטיות או ציבוריות, שביכולתן לתרום לשינוי שאליו התכוון המחוקק. ייתכן שבמונחי מימוש מטרתו היה המחוקק חזק יותר לו היה קצת יותר חלש. שינוי מצב זה ייתכן רק עם הקטנת אשליית השליטה, ואיתה השליטה בפועל של רשויות המדינה, דבר שיאפשר ליוזמות אזוריות ומקומיות לצמוח ולשגשג.

אחד ההיבטים של עדיפות השלטון המקומי על פני המרכזי לעניין זה הוא נושא הפיתוח החברתי והקהילתי. מחקרים מראים שקהילות מהוות אבן שואבת לתושבים חדשים המזדהים עם ערכי הקהילה או עם אורחות חייה, והינן גורם עיקרי לחיזוק תחושת שייכות למקום ולהישארותם של תושבים שם.[37] לעניין זה, קהילה היא כל קבוצת אנשים החולקים ביניהם אידאולוגיה, תחומי עניין או פרקטיקה משותפים. הקהילה יכולה להיות, כמובן, הקהילה הדתית שבמרכזה בית הכנסת ושחבריה חולקים השקפה אמונית ופרקטיקה דתית דומה; הקהילה יכולה להיות קבוצת הורים החולקים השקפה דומה לגבי סוג החינוך המועדף בעיניהם לילדיהם; והיא אפילו יכולה להתבסס על מוסד הלימודים האקדמיים של חבריה (לדוגמה קבוצת "ביתנו בגליל" המבוססת על בוגרי הטכניון). יש עוד דגמים רבים ושונים של קהילות. יכולת ההשפעה של המחוקק על הקהילות השונות עקיפה יחסית, והוא מצידו מעדיף לחפש את המטבע מתחת לפנס ולהשתמש בכלי העומד לרשותו – חקיקה על פי מקום מגורים. לעומתו, הרשות המקומית יכולה לבדל את עצמה מרשויות אחרות, להקצות משאבים ולקדם את הקהילות בתחומה, כך שהן תהיינה מוקד משיכה לתושבים חדשים.

*

שלושת העיוותים שעמדנו עליהם בבחינת מדיניות ציבורית מבוססת תמריצים הם העוקד: ניצול מנגנון התמריצים על ידי נותניהם; הנעקד: ניצולו של המנגנון על ידי מקבלי התמריצים; והמזבח: התפתחות לא יעילה של המנגנון עצמו. כל אלו אינם תופעות לוואי מקריות ושוליות. עיוותים אלה הם תכונות מהותיות של כלי החקיקה ושל מגבלותיו. ספר החוקים הישראלי רווי בהעדפת קבוצות אינטרסים שונות, וחזקה על האזרח והמחוקק שלעיתים ינהגו שלא כראוי. ויתור מרצון על האשליה כי בידי המחוקק היכולת הבלתי מוגבלת לחזות אפריורית את כלל ההתפתחויות והשימושים שיעשו בחוק ולשלוט עליהם, יוביל לבחירת כלים אחרים למימוש המטרה: כלים פשוטים יותר ופרטניים פחות, המבזרים את קבלת ההחלטות מהשלטון המרכזי אל מסגרות משנה היודעות לענות טוב יותר על צרכי האזרחים והיישובים.

כן, דק הוא העניין: ודאי שתמריצים הנקבעים בחוק, בנושאים שונים, משפיעים על התנהגות האזרחים, ולעיתים אף באופן הרצוי. אך בעניינים רבים שעל הפרק, על המחוקק לשאול בכנות ובענווה האם בכוחו, ובאמצעים הקיימים ברשותו, יכול הוא לנווט את הספינה אל יעדה בבטחה. מן הצד השני, על האזרח, בבואו לגבש דעה על מדיניות ציבורית מעין זו, לתת את ליבו לבחינת תופעות הלוואי של החוק וניצולו האפשרי באופן שאינו הגון. זאת, כמובן, נוסף למובן מאליו: בחינת תוצאות החוק לאור מטרותיו המוצהרות.

גלעד בוק הוא אלגוריתמאי, בעל תואר שני במתמטיקה ותושב הפריפריה.

תמונה ראשית: Rafael Ben Ari/BigStock.

[1] בנק ישראל, "הודעה לעיתונות: ניתוח ראשוני של מגמות ברכישת משקאות ממותקים בעקבות הטלת המס עליהם", 17.11.2022.

[2] מבקר המדינה, "עמידות מבנים ותשתיות ברעידות אדמה – תמונת מצב", 23.3.2011.

[3] לשם הפשטות, נשתמש במושג "פריפריה" לתיאור האזורים הגאוגרפיים שבהם המדינה מעודדת התיישבות במסגרת מדיניות פיזור האוכלוסין. בלשון החוק קיימים מושגים שונים המתארים אזורים אלו: "שטח פיתוח", "אזורי עדיפות לאומית", ועוד.

[4] להרחבה על ניתוח מדיניות כלכלית-ציבורית בישראל בראי אשליית השליטה ראו אורי כץ, כסף כחול לבן: הכלכלה הישראלית בין הצלחה להחמצה, כנרת, זמורה, דביר, תשפ"ב.

[5] תומס סואל, עימות בין השקפות: המקורות האידיאולוגיים למאבקים פוליטיים, מאנגלית: אהרן אמיר, ירושלים: שלם, תשס"א.

[6] במובן דומה לזה של הייעוד הגלוי (Manifest Density) – הערך האמריקני מהמאה ה-19 שלפיו יש להתפשט מערבה לעבר האזור היבשתי שטרם יושב על ידי האדם האירופי ולהנחיל בו את הקִדמה החברתית והדתית.

[7] בתוכנית שרון אף יש קצבת מטרה לדבר: ייצור 75% מתצרוכת המזון של ישראל בארץ, כדי להבטיח ביטחון תזונתי. כלומר, מטרת קידום החקלאות העברית, מעבר להיותה ערך עצמאי, היא תועלתנית – להבטיח את יכולת הקיום העצמאי של העם.

[8] נוסף על תחומים עיקריים אלו ישנם תמריצים נוספים בהווה ובעבר, דוגמת מענקי פריפריה שהוענקו לרופאים בשנים 2011–2019, תקצוב גרעינים משימתיים על ידי משרד החקלאות, תקצוב מיזמי תרבות בפריפריה ועוד. לא נוכל לסקור את כולם בבמה זו.

[9] על פי רוב, הפריפריה מוגדרת כמחוז צפון כולו, ומחוז דרום ללא נפת אשקלון. ראו "עידוד מגורים בפריפריה באמצעות הטבות מס לתושבים", מרכז המחקר והמידע של הכנסת, פברואר 2008. למרות זאת, בסקירת הנתונים נתייחס לכל מחוז דרום, כיוון שגם בנפת אשקלון הגדולה קיימים יישובים רבים – במועצות האזוריות לכיש ושער הנגב – הנהנים מהטבות מס.

[10] בשנת 1948, 16.8% מהאוכלוסייה התגוררה במחוז צפון (הכולל את נפות צפת, כנרת, יזרעאל עכו וגולן), ובשנת 2019 התגוררה במחוז זה 16.1% מאוכלוסיית המדינה.

[11] בשנת 1948 2.5% בלבד מהאוכלוסייה התגוררה במחוז הדרום, ובשנת 2019 התגוררו בה 14.6% מאוכלוסיית המדינה (החישוב כולל את נפת אשקלון). בפילוח לפי דת עולה כי בין שנת 1961 (לא קיימים נתונים מוקדמים יותר) לשנת 2019, שיעור המוסלמים תושבי המחוז הכפיל את עצמו: מ-10% ל-21%.

[12] גובה הטבת המס המרבית האפשרית לאזרח בשנת 2023 בגין מגורים ביישוב מוטב עומדת על 45,273 שקל בשנה.

[13] עיקרי תקציב המדינה לשנת 2022, משרד האוצר, עמ' 237.

[14] דברי ההסבר לחוק לתיקון פקודת מס הכנסה התשט"ו-1955, עמ' 1245.

[15] תקנות בדבר הנחות ממס על הכנסות בשטחי התישבות חדשה ובשטחי פיתוח, רשומות קובץ התקנות 3398, ספטמבר 1975.

[16] שם.

[17] שטחי פיתוח הוגדרו כשטחי יש"ע והיישובים שהינם צפונה מקו רוחב 270 ודרומה מקו רוחב 70 (רשת ישראל ישנה) לרבות אזור ים המלח.

[18] "דו"ח ועדת המומחים לרפורמה במס הכנסה ליחידים", משרד האוצר, 1988, פרק ה'.

[19] שם, פרק ג', סעיף 5.

[20] בצה"ל ההטבה הוטמעה בתוך הגדרת "רמות הפעילות", כך שאחד הקריטריונים לקביעת רמת הפעילות של היחידה (וההטבות שיקבלו המשרתים בה) הוא מיקומה הגאוגרפי ומרחקה מיישובים עירוניים.

[21] תיקון 121 לפקודת מס הכנסה.

[22] רוני זינגר, "הדמוקרטיה לפי מיקי זוהר: הטבות מס למצביעי ליכוד", כלכליסט, 24.11.2015.

[23] "ראשי רשויות מיישובי הצפון והדרום בדיון בנושא פקיעת הוראת המעבר, שמעגנת הטבות מס לעשרות ישובים: 'ההוראה מתקנת עוולות עבור יישובי פריפריה וקו עימות רבים, בטלו אותה רק לאחר חקיקה מסודרת שתיתן לכך מענה'", מאתר חדשות הכנסת, 6 ביולי 2021.

[24] בג"צ 678/88 כפר הורדים, אגודת משתכני כפר ורדים, אלי אליהו נ' שר האוצר, ועדת הספים של הכנסת, משרד הביטחון – שר הביטחון.

[25] ראו גוני נוי, "מנגנון לניהול הטבות המס בישראל", מכון ירושלים לחקר ישראל, 2015.

[26] מקור: לוחות הלמ"ס: אוכלוסייה לפי מחוז ונפה קבוצת אוכלוסייה מין וגיל 2000–2019

[27] הנתונים המוצגים בגרף מבוססים על דו"חות הכנסות המדינה – אגף הכלכלנית הראשית, ועל תקציב המדינה בשנים הרלוונטיות.

[28] "ההטבות היישוביות במס ההכנסה: מאפייניהן ויעילותן המוגבלת בעידוד הגירה פנימית", בנק ישראל, 2016.

[29] ענת דניאלי, "הטבות המס בפריפריה: פער של אלפי שקלים במרחק 10 דקות נסיעה", כלכליסט, 17.15.2018.

[30] "נייר עמדה בנושא: קביעת קריטריונים להטבות המס ביישובים", רשות המיסים, 2008.

[31] גלית בן נאים, "הטבות מס ליישובים – האם החוק משיג את מטרותיו", דו"ח מנהל הכנסות המדינה ל-2010–2019, פרק י"ט; נועם זוסמן, "הטבות המס לישובים", דו"ח מנהל הכנסות המדינה 2001, פרק י"ח.

[32] "כלים לעידוד התיישבות באזורי עדיפות לאומית – בחינת כלים קיימים והצעת כלים חדשים", משרד הבינוי והשיכון, האגף למידע וניתוח כלכלי, 21.12.2006.

[33] Ibex Consultants, “Review of Community Guidelines for National Regional Aid: Final Report to DG COMP”, April 2003; https://bit.ly/regaidbook.

[34] “Discounts for Italian and foreign citizens who intend to transfer their residence to the Municipality of Santo Stefano di Sessanio”, Municipality of Santo Stefano di Sessanio, 10.15.2020.

[35] “Free Lots (Residential) – Lincoln, KS”, Live Lincoln County Kansas; https://bit.ly/wilake.

[36] אלעד מלכא, "לקראת משילות מקומית", השילוח 12, כסלו תשע"ט, דצמבר 2018.

[37] שרה ארנון ושמואל שמאי, "בית לבן, גג אדום, דשא ירוק וקהילה – הגירה לפריפריה הצפונית: מאפיינים, מניעים ושביעות רצון", בתוך ציונה גרוסמרק, חיים גורן, יאיר זלטנרייך ומוסטפא עבאסי (עורכים), מחקרים חדשים של הגליל: ספר העשור לכנס מחקרי הגליל, תל-חי: המכללה האקדמית תל-חי, תשס"ט, עמ' 388–417.